微信小游戏发力,腾讯游戏上半年亮眼

2025年已经过去一半了,游戏行业作为前两年人人喊打的“过街老鼠”,不知不觉间又成了上得了厅堂的“小甜甜”。

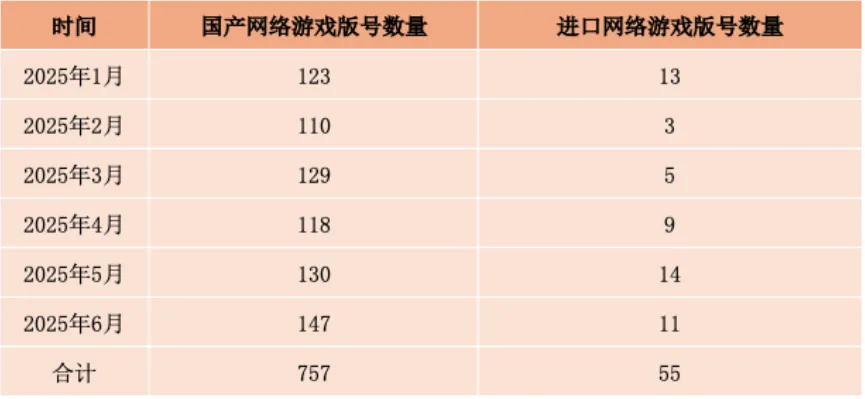

版号方面,近一年的发放保持稳定,且数量屡创新高。

今年以来,网络游戏版号单月始终保持在110个以上,且在5月份达到144个,6月份升至158个,创下了近年来单月新高,发放数量持续攀升。

自2023年游戏版号恢复常态化发放以来,游戏行业的政策影响基本上消除了,但跟游戏行业内部人士了解,现在对游戏内容的监管和审查力度一直在加强,对游戏品质和社会责任的要求也更多了。

政策方面,最近几个月就能看到深圳、成都、武汉、上海等多地,都发布了相关的利好政策和措施,很多城市拿出了真金白银的政策。

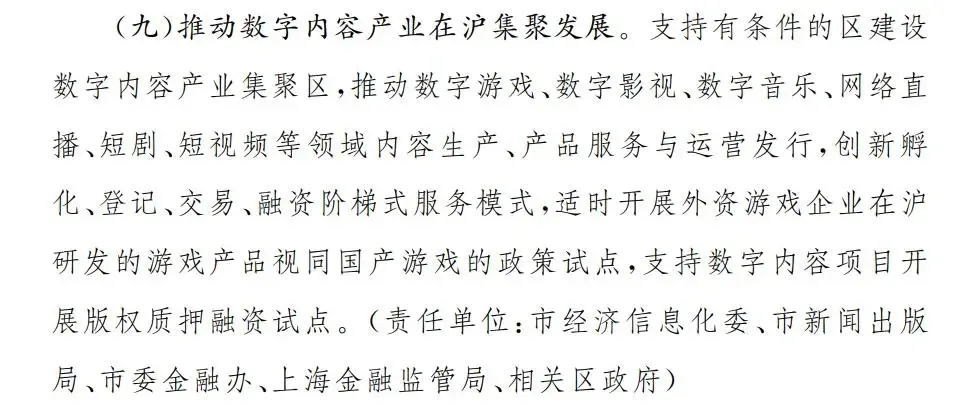

比如上海市政府刚发布的《上海市促进软件和信息服务业高质量发展的若干措施》。其中提到,“适时开展外资游戏企业在沪研发的游戏产品视同国产游戏的政策试点”。

虽然没有明说具体的实施节点,但这条尚未落地的政策意味着,未来在沪外资企业也能走国产游戏版号的审批通道了,利好程度不言而喻。

颇有一种改革春风吹满地的感觉,那么在暖风频吹的上半年,中国游戏行业的日子过得怎么样呢?

一句话,形势比很多人想象得更加乐观。

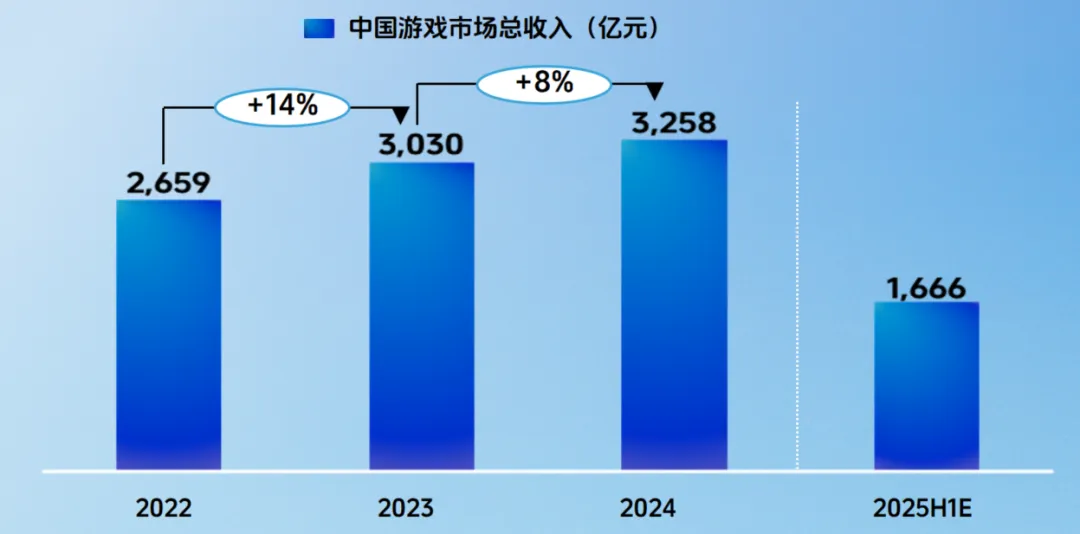

根据巨量预测,2025年上半年,中国游戏市场总收入预计能达到1666亿元,同比增长15%,游戏市场的增速重回两位数。

其中小游戏的增速更高,今年预计能达到游戏总收入的15%-20%,大概600亿左右,而且小游戏时长和付费用户规模仍在快速提升。

先看移动端手游,腾讯上半年旗舰游戏、长青游戏和新游纷纷交出了出色的答卷,有百花齐放之势。

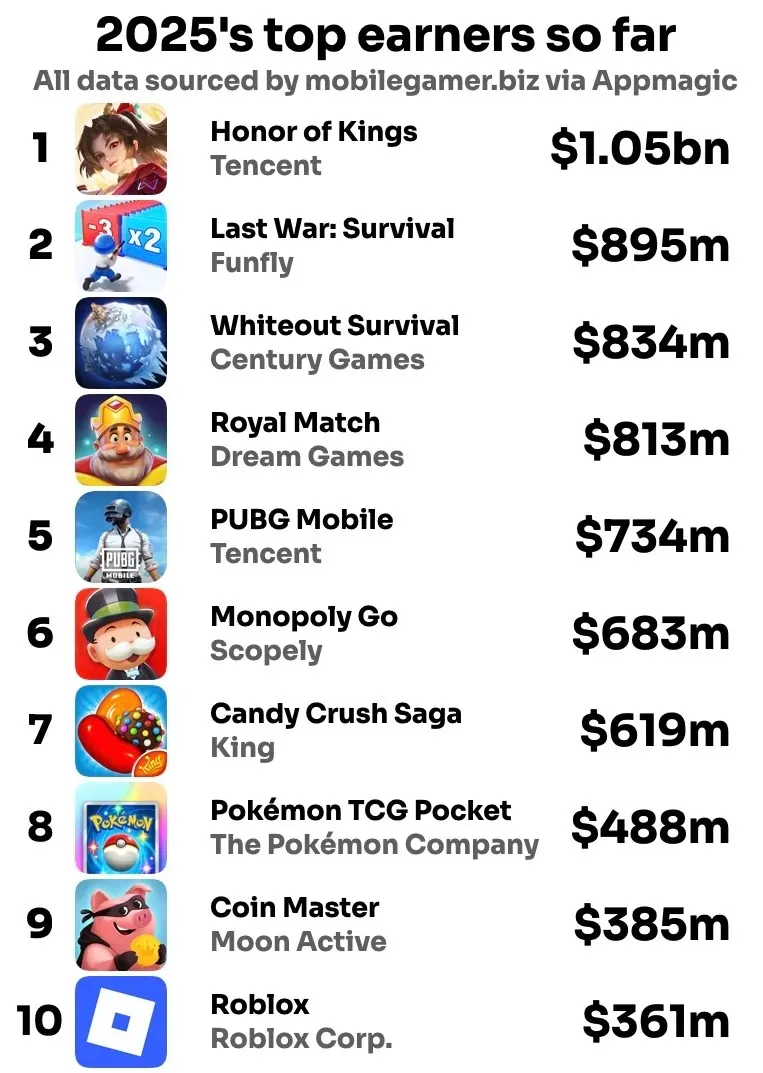

根据AppMagic 2025年上半年全球手游收入排行榜数据(统计范围不含第三方安卓渠道、网页商店及广告收入,已扣除平台分成),腾讯游戏凭借“头部稳固+腰部补充”的产品矩阵,在全球市场展现出强劲的竞争力。

从上图中可以看到,腾讯游戏的“双旗舰”之一,《王者荣耀》以上半年10.05亿美元的收入稳居榜首,连续领跑全球手游市场,而且在1-2月创下2021年以来的收入峰值,丝毫不见颓势,其用户粘性——核心玩家跨月留存率超95%,相当于每100个玩家中,有95人会在下个月继续打开游戏。

“双旗舰”的另一款,《PUBG Mobile》以上半年收入7.34亿美元屈居榜5,但同比增长达到了1.2亿美元,在战术竞技这个品类仍处于绝对领先位置,玩法和模式的探索创新持续带动营收增长,比如引入AI队友"吉莉",玩家可实时对话获取战术建议等等。

全球手游榜前5名中,中国游戏厂商占据了4席,其中腾讯2席。

另外还有元趣娱乐的《末日战争》占据榜2,点点互动的《无尽冬日》占据榜3。这两个游戏是SLG赛道多元玩法的代表,非常受海外玩家欢迎,而且都是中国公司做的,同样是中国游戏公司出海成功的典范。

《末日战争》和《无尽冬日》今年增长也很猛,基本上是紧紧追着榜一大哥《王者荣耀》。这二者的区别是元趣会更多融合休闲、点点互动则侧重轻度化策略。

另外提一下, 腾讯对榜2、榜3这两家游戏公司很早前都有布局投资,目前对元趣娱乐持股10.17%,对点点互动的母公司持股10%。

在榜单的11-20名,腾讯今年也进了3款,《金铲铲之战》上半年收入2.04亿美元,排名第18位,《地下城与勇士:起源》收入2.02亿美元,排名第19位,《荒野乱斗》收入2亿美元,排名第20位。

这3款里,金铲铲是经典IP《英雄联盟》自走棋游戏《云顶之弈》的手游版,忠粉众多,而且每个赛季都会开发全新的职业和技能,流水增长一直巨稳,也是我很爱玩的游戏,就是每赛季研究阵容和玩法有点费脑子,哈哈。

地下城DNF就不用说了,80、90后这一代的情怀,2008年进入中国市场,正好是无拘无束的大学时光刚开启,凭着横版格斗玩法、丰富的职业系统和社交氛围,一度成为网吧和宿舍的“顶流”。

如今80后已步入30-40岁,成为社会消费主力。

DNF手游上线后,“800万勇士”直接宣言到“氪金就是为了补偿童年遗憾”,买套穷学生时期买不起的梦中“天空套”,简直不要太回忆杀。

荒野乱斗就比较命途多舛了,国际服上线快7年,国服上线5年,已经算是半个老游戏了,但前两年一度流水下降很厉害,好在supercell一直没有放弃,凭借快节奏对战和运营策略,从去年开始奇迹般的复活了,全球热度持续攀升,国服这两年也逐步回升。

这几款都属于第二梯队的主力,下半年都有望继续上冲。

除了一、二梯队的游戏,在中腰部腾讯也有不少明星产品,上半年战绩非常不错,但太多了我就挑几个有代表性的说一下。

2015年就上线,迄今为止已经运营了十年的长青FPS手游《穿越火线-枪战王者》宝刀不老,凭借十年持续更新和电竞赛事体系保持活力,今年上半年收入显著增长,跃升至第22位。

多端战术射击新品《三角洲行动》,上半年收入创下9400万美元的收入,凭借着接近3A的制作水准,和集成搜打撤、大战场等玩法创新,在PC和手游端正在快速形成庞大的玩家群体。

还有现在小红书上话题度很火的“瓦学姐”和“打瓦”,就是腾讯2015年收购的全资子公司——拳头游戏的作品《瓦罗兰特》VALORANT。

拳头游戏可能大家听得比较少,但说到这家美国公司的代表作《英雄联盟》LOL,大家估计都听过,腾讯就是通过拳头游戏,逐渐主导了全球电竞的赛事生态(如LPL、VCT等),而现在《英雄联盟》也是全球电竞的顶级IP。

《瓦罗兰特》作为一款英雄射击游戏,在PC端拥有众多女玩家,因此“找学姐打瓦”这个话题在年轻人中一直火爆。下半年腾讯马上要上线这个游戏的手游版《无畏契约:源能行动》,目前预约人数已经破2000万了,这个上线之后,估计又是一款爆品。

感觉腾讯几乎垄断了全球第一人称战术射击,也就是我们经常讲的FPS这个游戏品类的所有爆款。

之所以说是几乎,就是因为还有Valve的《CS2》和EA的《Apex英雄》这两款漏网之鱼,夹在腾讯诸多爆款之中,表现也很不错。

还有《部落冲突:皇室战争》上半年年流水相比去年同期增长了50%,在新兴市场东南亚和拉美地区很受欢迎,收入增速很快。

下半年,腾讯还有几款重磅大作正在蓄势待发,《王者荣耀世界》已拿版号,经过几经大改,现在定位是开放世界大作,正在持续预热,不知道暑期能不能上线。

《穿越火线:虹》是用虚幻引擎5打造的次世代射击游戏,主打PFS领域目前最火的玩法"搜打撤",品质和玩法对标《三角洲行动》,形成双保险。

还有获进口版号的《流放之路:降临》,属于暗黑类ARPG,海外测试中玩家留存率达68%。

总之,在游戏领域,腾讯旗下各款产品正在像下饺子一样地往外端,按照现在的战略,公司和团队会选择具备长青潜力的游戏,着重投入资源并进行长线运营,我完全看不到这个领域腾讯的天花板。

除了在手游和PC游戏领域继续攻城掠地,上半年腾讯游戏的另一个亮点,就是微信小游戏的爆发式增长了。

近年来,中国小游戏市场呈现爆发式增长,已成为游戏行业最具活力的细分赛道,而腾讯依托微信生态占据绝大部分市场份额,是小游戏行业没有争议的龙头,结结实实吃到了这波红利。

根据中国音像与数字出版协会游戏工委GPC发布的《2024年中国游戏产业报告》显示,2024年,国内小游戏市场收入398.36亿元,同比增长99.18%。

根据GPC报告数据,2021年和2022年,国内小游戏市场规模仅有27.5亿元和50亿元;2023年,小游戏市场收入同比增长300%,规模达到200亿元;在2023年爆炸式增长的前提下,小游戏市场在2024年继续保持高速增长,总收入同比近乎翻番。

而目前国内的小游戏市场,基本上是“一超多强”的竞争格局,微信小游戏整体占比近八成,抖音、快手、支付宝、美团、B 站等小游戏平台正在后面紧追不舍。

占据主导地位的微信小游戏,目前月活用户大概在5-6亿,但抖音小游戏今年来用户体量增长了300%,用户规模已经破亿,竞争十分激烈。

微信对小游戏的布局非常早,2017年底,微信在公开课Pro上首次宣布推出小游戏平台,并发布demo《跳一跳》,通过社交裂变,跳一跳在当年迅速出圈,初步验证了小游戏的可行性。

之后腾讯开始持续构建生态、优化布局,依托社交优势,微信小游戏已然成为小游戏开发者的首选生态,而且众多细分领域游戏公司云集。

在刚过去的六月份,先是抖音小游戏与巨量引擎在6月举办了两场小游戏行业沙龙,后腾讯于6月25日在重庆召开了微信小游戏开发者大会,二者在披露各自小游戏生态的优势之外,也向市场传达信心。

小游戏和主机游戏、手游都有不同,不需要腾讯、抖音这样的大厂在内容创作领域布局和投入大量资源。

小游戏更多的是平台型公司构建好一个多方共赢的开发者生态,然后细分领域的游戏公司入场进行内容创作和分成,平台型公司只负责维护整个生态的持续健康和买量推广规则等。

因此,小游戏凭借题材多变、开发门槛低、研发周期短的优势,短短几年就催生出了将近半个千亿的市场,巨量引擎数据显示,2024年上半年小游戏的活跃用户规模首次超过了手游,而且2025年还在持续增长。

过去一年,微信上单季度流水1000万以上的小游戏就有300多款,基本碾压了整个游戏行业90%的产品表现,在这种赚钱效应之下,今年超过70% 的上市游戏公司抢着登录微信小游戏——从网易、三七互娱、世纪华通、完美世界到掌趣科技、恺英网络、雷霆游戏无不在积极布局。

甚至,连Supercell都忍不住要进军小游戏了,运营负责人表示,《荒野乱斗》《皇室战争》年内将登录微信小游戏平台。

之所以小游戏如此火热,除了开发门槛低、研发费用低等因素,和近两年短剧的火爆,都有着共同的原因,小游戏也一度被称为游戏界“短剧”。

那就是社会压力的增大。

工作、生活竞争越来越“内卷”的情况下,用户的内容偏好及娱乐习惯正在发生改变,他们愿意牺牲掉一些体验,换取最快获得情绪价值的娱乐方式,想想那些越脑残越爱看的短剧就知道了,又爽又快的小游戏无疑成了时代洪流下诞生的新娱乐方式。

而且小游戏玩家和传统游戏玩家这两个群体重合度不高,小游戏玩家更多是抽不出整块时间来玩的上班族,更愿意花钱而不是靠“肝”来获得爽感,游戏粘性和付费意愿都很强。

超70%小游戏用户同时在玩两款以上小游戏,每天游玩超过1小时的用户占比近40%。从2022年到2024年,小游戏内购收入占比从38.8%到52.7%又到68.7%,今年还在持续提升。

不仅如此,微信小游戏反过来开始完善 PC 端和视频内容的布局——从小游戏向 PC 端拓展过程中,活跃用户过去一年上升 55%,商业规模扩大 40%,投放买量提升近 400%。

小游戏还在积极尝试出海。

《2025中国游戏产业趋势及潜力分析报告》显示,2024年有十余款小程序游戏成功出海,并创造了近10亿美元的收入,单日畅销榜单TOP30微信小程序游戏中已有50%推出海外版本。

“即点即玩”、上手门槛低、碎片化等特点同样符合部分海外用户游戏习惯,但相较于国内市场,海外小程序游戏市场仍处于初期发展阶段,中小企业入局难度相对低。

在流量引领商业走向的叙事中,小游戏在今年已经一跃成为诸多资本追逐,微信、抖音跑马圈地的“新大陆”,而腾讯从7年前就开始的布局,也迎来了高光时刻。

即便如此,腾讯并没有停下脚步。

微信小游戏仍在不断扩大优势,腾讯广告为帮助广告主更好推广,上线了 IAP 小游戏投放工具百宝箱;微信还推出可玩激励广告、社区礼包互动、自动化广告投放、长效 ROI 出价工具、视频号小任务等,为小游戏持续开拓新投放场景;账号开发数量也从50提升到了100个。

2025年上半年,腾讯的游戏的亮点还有很多等待我们去发掘,但我想说的是,腾讯在很多游戏领域的布局,都是为了5年甚至10年后进行的,不会在半年报中立马带来可观的数字变化。

但就像7年前的第一个小游戏一样,种下种子,精心浇灌,静待花开。

也许,超长期的眼光+战略,超长期的投入+布局,数十年如一日的迭代+运营,才是腾讯游戏最大的亮点。

洞察商业趋势,抢占风口赛道,汇聚爆款商机。今天,商机直通车为您带来精彩商机———软众科技。

软众科技是专注游戏全产业链的全球游戏营销服务平台,通过多种营销形式为不同游戏产品提供发行及营销一站式服务。>>> 点击查看项目详情,抢占区域独家合作机会

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com