一只隐藏风险的基金:涨得好的基金,为什么你一买就亏?

01 资金是不是在骗人?

人们经常问我:为什么银行理财经理介绍给我的基金会赔钱?不是说这些基金都有很强的投资研究实力吗?我觉得之前的表现都很好。基金经理做老鼠仓库了吗?还是平台在骗我?

这个问题看起来很简单,要回答好真的不容易。

首先要说,利润转移、鼠仓只是极少数现象,并非基金亏损的原因。如果是十年前,我还不敢这么肯定,但是以目前的大数据分析水平,这种异常交易长期难以逃脱证监会的监控系统。

第二,平台所展示的过去业绩也是真实的,过去的表现并不意味着未来的表现。,它不是一句老生常谈,而是一个大概率事件,后面会详细说明。

最终,公募股权基金的表现并不像大家感觉的那么糟糕。,今年以来,2346只股票基金的业绩中位数为-0.82%,同期沪深300上涨0.33%,只是略低;近两年来,1619只股票基金的业绩中位数下降-20%,同期沪深300下降-23%。;近三年来,1218只股票基金的业绩中位数下降。 -沪深300同期下跌7.8%。 -17%,时间延长,都是跑赢指数,只是,因为这三年的绝对收益都是亏损的,所以大家都觉得基金表现不佳。

但毕竟是亏损的。上面分析的相对收益只是方便不同基金之间的比较。对于普通人的理财来说,有价值的是绝对收益。

所以我还是要试着回答开头的问题。

造成公募基金亏损的原因,我总结了两种类型,基金营销机制存在市场风格问题,最后,还会对主动基金是否有升值空间进行分析,并给出一些投资建议。

02 市场风格对基金业绩的影响

前面我在比较基金业绩的时候,用的是沪深300指数,一是因为这是最常见的基准指数,二是因为这是最常见的基准指数。沪深300指数中的这些大盘股,基本上是股票基金的核心持股。,如下图所示,近几年平均持股比例在50%左右,所以公募基金的业绩往往与沪深300指数高度相关。

但是这300只股票占a股的比例不到6%,即使加上中证500后的800只股票也只有16%,这意味着,假如目前市场上的小市值企业涨幅超过了大市值企业,那么基金的业绩就会弱于大多数股票。

这一大小盘涨幅的差别是否明显?回答是肯定的。

上面的图片是从2000年到现在a股发生的三次大大小小的市场轮换,每一次风格都是5-8年,在此期间,大小盘涨幅差的最高值可达1倍,现在正好属于小盘占优风格,从2021年4月开始,已经进行了2年多。

所以,如果把国证2000这一典型的小盘指数进行比较,结果将完全不同,这一指数今年以来/近两年/近三年的涨跌幅度分别为1.64%/-6.1%/-1.8%,远远优于沪深300的0.33%/-23%/-17%,或大多数公募基金。

2016-2020年的五年市场风格,正好是公募基金表现不错的几年。现在的明星基金经理大部分都出现在这个时期,可以说是时代造就了英雄。

因为这种大大小小的盘式轮动过于极端,我觉得是从2021年开始,公募基金亏损的主要原因是影响基金相对业绩的主要因素。

成熟的市场,比如美股,也有明显的大小盘风格转换,所以这种影响因素将长期存在。

那在小盘风格占优的情况下,公募基金能否将持股转换为小盘股?

回答是“臣妾做不到啊”,特别是大型基金。

一个可以有效管理的传统股票投资基金经理的核心股票很难超过20只,因为这20只股票的总持仓比例超过80%。如果基金经理的总管理规模超过50亿,这20只股票的平均持仓市值将达到2亿。

国证2000成份股中的小微股每天交易量不超过1亿元。如果你想买这个股票规模,成本不能太高,大概需要一个月才能买到;我想卖的时间更长。这类小盘股一旦基本面发生变化,散户一秒钟就可以卖出,机构的持股很可能会被闷死。

投资是沙里淘金。如果你深入研究10只股票,你可以选择一只股票。小市值股票的研究成本和大市值企业差不多,但是买不了多少。投资性价比太低;对于管理规模超过50亿元的基金经理来说,市值不到100亿元的小盘股基本不会对基金业绩产生太大影响,自然不会拥有。

小盘股投资对10-50亿中等管理规模的基金经理也有限制,由于今天不能像散户那样发现机会明天就买,今天发现问题明天就全卖了,所以调查要更加谨慎,花费更多的时间。

像近几年这样的熊市,机会本来就很少,一次新的机会出来,同时看到了很多资金。,包含一些规模小、出入灵活的私募和大热钱,等你研究清楚了,这种资金早就买上了股价。

各种因素导致大多数基金经理不得不放弃大多数小盘股的投资机会。当他们遇到典型的小盘股市场时,他们只能尽可能少地亏损。

除大小盘外,影响基金业绩的风格因素,还有行业轮动的节奏,节奏越快,大基金同样不利。

在业绩方面,基金规模的影响十分明显,2018-2022年,超过100亿规模的基金在五年内跑输了四年的基金整体业绩,在这些人中,2021年更是大输。

许多人认为,我也不必买大盘基金,为什么我总是受伤?

那是第二个原因——基金营销机制。

03 营销机制对基民投资的影响

每个人都可以想一想,你是如何在现在的10,000多只基金中购买现在持有的基金的?

无非就是几类:一类是支付宝等第三方渠道推荐的,另一类是银行理财经理推荐的,第三类是自己挑选的,第四类是朋友介绍的,第五类是看基金公司的广告。

这些渠道看似很多,实际上都指向同一类基金。——你自己买的都是最近表现不错的;朋友一定会推荐那些赚钱的基金;最近赚钱的基金好卖,渠道会推,基金公司也会推。

问题在于,过去赚钱的基金,将来还会赚钱吗?

下图显示了2021年业绩排名5只20%的基金。假设你在2022年初买了一只基金,你很有可能会买到第一排(业绩排名前20%),但是28%的概率会变成最差的业绩,只有13%的概率会留到最好的。

这种情况在基金投资中很常见。“赢家诅咒”,这是因为,最初排名靠前的基金,主要是风格因素,而风格每年都在变化,所以第二年表现不佳的可能性更大。

因此,喜爱购买业绩好、渠道平台力推的基金,也是基民亏损的原因之一。

渠道平台和基金公司也愿意推荐的一类基金是由明星基金经理管理的商品,没有理由——好卖,但是这又是一个基金亏损的深坑。

下图中一只明星基金成立四年半以来累计收益107%,复合收益率17.5%。这是一个很好的结果。基金公司和平台肯定愿意推,市民也愿意买。

但从基金规模和业绩下半部分的关系来看,大部分份额都是在高位认购的。目前,基金净值已跌至2020年6月的水平。即使认购资金在2020年6月之前没有出售,目前只有20%的基民获利。

明星基金经理的傲人表现是在不出名、规模小的时候做出的。,新的基金经理总是从一个、两个亿甚至几千万开始管理。这个规模对于投资品种和投资方式几乎没有禁忌。他们可以选择自己最擅长的方法,也可以利用信息优势做一些短期套利和事件套利。

但是这一表现是看得见的,摸不着,一旦业绩过硬,规模快速增长,原有的投资方式就不能再使用了。,这种情况通常是很多年来新星迅速陨落的原因,之前被业绩吸引进坑的基民,也确实“进坑”了。

那么主动基金是否值得购买?

04 主动型基金到底行不行?

假如单纯从近十年的整体业绩回测来看,主动基金仍然高于指数基金。

基本上,美股主动基金很难跑赢指数基金。主要原因是a股散户成交比例占一半。,散户交易基本符合“七亏二平一赢”,整体相对指数亏损。作为对手,机构基金自然有相对指数的超额收益。除了交易机制更灵活的私募基金和热钱,公募基金还可以获得一些超额收益。

从这个角度来看,主动基金仍有升值空间。

但是问题是,主动基金的研究难度远远超过指数基金。

上图为各类基金内部表现的差异,权益型和混合型是两类典型的主动型股票基金,即使是中位数和排名前25%的基金,最大收益差距也达到了近100点,收益差距也达到了8-10点。

相对而言,跟踪同一指数的宽基基金,收益差异尤其小;即便是不同的指数,差异也是可控的。

如此巨大的差距,如果有研究能力,当然可以获得超额收益,但是这种收益并不容易获得。

从本质上来说,主动型基金是研究“人”,包括基金经理的能力和风格。。能力是长期稳定的因素,是选择基金的主要依据,风格相当于市场特征与基金经理个人特征的一致性,可以看作是运势,是不可控的因素。

可FOF基金的核心优势是风格对业绩的短期影响远远超过能力因素,定量研究风格的影响,需要非常专业的分析。

对普通基民来说,唯一的办法就是延长时间,让风格有益影响期和不良影响期相互抵消。,但是这段时间一般要求超过a股基金经理的任职期限,这也使得基金经理过去五年内的业绩,可参考性非常有限。

如果有十几年的优秀长期业绩数据,这类行业的顶流或者老手要么大部分时间用于行政管理,要么处于“营销吉祥物”或者半退休状态。

许多人可能不同意这一点。美国股市没有巴菲特和霍华德。•马克思是一个常青树的基金经理吗?问题是国内公募基金都是国企。这类基金经理事业有成后,既不出来单干,也不做领导。这张图是什么?

还有研究信息来源的问题。有很多明星基金经理可以在大量的信息中进行探索。由于规模等原因,很难超过过去的平均水平;还有真正有潜力的新一代基金经理,基本上没有什么研究资料,基金公司也不会推荐——没有名气或者长期表现,很难卖出去。

那有五到十年业绩突出的基金经理呢?

近十年来非常成功的基金经理,一般都是典型的高成长风格,随着规模的扩大,风格变化是常见的问题。,需要从高度增长的风格转变为价值增长稳定的风格,从喜欢TMT 、高档制造与周期风格,转变为以消费药业为主或更加平衡的风格,这一转变期不仅影响业绩的转变期 ,并降低了以前业绩和风格数据的有效性。

人类在某种程度上是不可探索的。

当然,如果你还想尝试一下主动型基金的超额收益,希望配置一部分,我也有一些建议。

05 主动型基金的意见

1、在规模快速增长的时期绕过基金经理。

前面分析过,规模是限制基金业绩的核心原因。当你关注或持有的基金业绩排名稳步上升两三个季度时,基本上规模会急剧增加,基金公司也会不停蹄。如果基金经理的总管理规模超过50亿,基金经理将面临巨大的业绩考验,建议果断赎回。

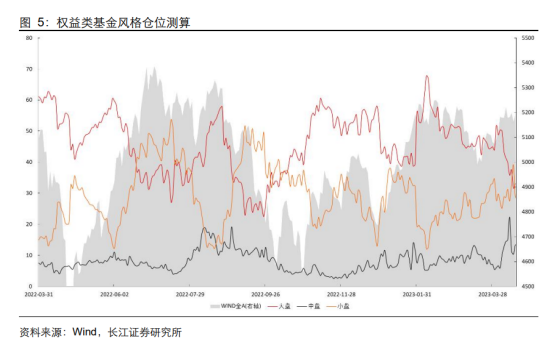

2、灵活配置型基金只要没有大牛市,优于偏股混合和股票型基金。

上图为股权基金的仓位统计,灵活配置基金的仓位配置差异较大,基本为30。%从上到下,理论上这类基金的仓位可以降到零,灵活调整仓位可以降低仓位;但偏股混合和股票型基金的仓位要求较高,相互差异不超过10点。

如果是大牛市,当然要选择仓位要求较高的股票基金。

3、用FOF基金取代主动型基金

前面分析过,FOF基金资源和方法丰富,通过多个因素对潜在基金经理进行全面分析,相当于帮助你挑选未来的明星基金经理。

而FOF基金可能不仅投资a股,而且扩大了资金配置范围,提高了净值的稳定性。

4、避免基金经理的交接期

大部分基金在换基金经理的时候,都会清理前任的重仓。规模越大,影响成本越大。这个时候大部分都会跑输指数,给市民带来损失,所以要避免换基金经理的基金。

如果主动基金的研究太复杂,建议以指数基金定投为主。最简单的就是各种宽基指数基金,或者你看好的行业指数基金,如果坚持定投,长期来看肯定会有回报。

本文来自微信微信官方账号“人神公奋”(ID:tongyipaocha),作者:人神共奋,36氪经授权发布

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com