日本人口达峰后,谁在“制造”10倍股?

当房地产作为一种资产的投资价值已经退色时,所有网络企业开始降低成本,提高效率,告别过去的自己时。我们要更加清楚地认识到,资产价值变动的背后有时代脉络。

投资是顺应时代潮流的。我们看到的每一个,每一点小的变化,都是时代有序推进的全过程。人口结构的变化正在成为摆在所有投资者面前的现实问题。在人口数量的制约下,对许多行业的增长动力要画上很大的问号。但这也不是说没有机会。人口达峰带来的产业变化也带来了新公司的崛起。日本就是很好的例子。在处于“超少子化”阶段的2009年,日本人口达到了最高潮。在此后的10年里,东京电子、711等股价暴涨,创造了“10年10倍”的神话。有历史视野,知交替知兴亡。在本文中,我们将通过日本人口达到最高点后10年资本市场的好景股,深刻揭示其背后的产业变化。

这篇文章有以下观点。

1、受人口高峰影响最大的是资源型企业。2009年至2019年,日本共有7个行业股价出现负增长,其中4个行业是提供电力、天然气等服务的资源型行业。人口达到高峰后,不仅企业的资源需求减少,生产要素也难以转化为雏形产品,刺激增长。

2、尖端制造业是最可靠的投资机会。随着人口达到最高潮,高端制造企业创下了日本股市中最高的上升幅度。如果人口达到最高点,劳动力不足和人工成本就会上升,因此,在生产方面降低成本、提高效益的尖端制造业就会拥有确定的发展空间。

3、家庭小型化引起了消费结构的变化。人口达到顶峰以后,1-2口之家的比重超过了60%,家庭小型化使消费者的消费习惯发生改变,提供简便食品的便利店的销售额明显增加。另外,随着家庭小型化,“独自享乐型”支出增加,个人管理、精神娱乐型公司明显受惠。

01资源行业不景气,制造、消费牛股比重超过40%

日本的人口转折点是2009年。2009年,日本总人口首次减少1.6万人,正式进入负增长时代。去年日本的人口比2009年减少了400万名左右。如果只计算劳动年龄,则达到850万人,远远多于前者。

日本经济在人口达到峰值后略微后退。从2010年到2022年,日本经济的实际增长率仅为0.6%。要知道,从1990年到2010年,日本经济的实际增长率为1.2%。随着增长率的下滑,日本股市的估值重心也开始下滑。从2009年初到2019年底,日本股市的股价收益比率从24.9倍下降到18.9倍。

在经济萧条的同时,各产业的发展出现了明显的分化。资源型企业业绩普遍低迷,制造和消费成为旺势股的集中地。

资源型企业是指提供电力、天然气、资金等生产要素的企业。从2009年到2019年,7个产业的股价出现负增长,其中电力、天然气、矿业、钢铁、银行等4个资源领域(以资金为资源导向)出现负增长。

资源型行业受到冷落的原因很简单,作为生产要素的载体的资源型企业与整个经济高度挂钩,因劳动力不足带来企业出清,社会需要的生产资源必然减少。另外,由于生产要素属于最初期形态的产品,因此很难像商品、服务那样通过商品转换来诱导增长。以电力领域为例,从2019年到2015年,日本的电力使用量连续5年减少。

与资源型行业的萧条不同,精密仪器和服务行业反而跃进。2007年至2019年,消费、制造业比重增加10倍以上的企业占比超过42%,如果将涨幅减少到5倍,占比达到49%。

其中,光大证券数据显示,从日本股灾前的高点2007年-2019年,股价上涨10倍以上的企业大部分是消费领域,占比22%以上,代表公司Seven & I 控股(711母公司)在2010年到2015年股价涨幅超过3.3倍。

制造业也呈现良好势头。从2007年到2019年,股价上涨10倍以上的企业中,制造业的比重超过了20%。代表企业安川电机从2010年到2015年,股价上涨了5.7倍以上。

更重要的是,作为股价上涨的催化剂,EPS的增加对股价上涨做出的平均贡献为81%,远远高于PE的19%。也就是说,这一阶段的上升股都是得益于业绩而上升的。

日本人口达峰引致的产业结构变化才是真正值得我们关注的事情。

02日本制造业的双面孔:升级和出清

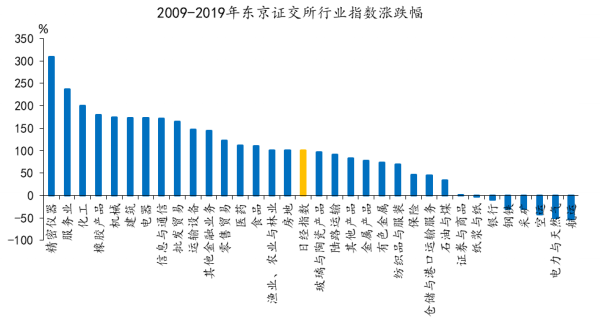

2009年至2019年,制造业在日本股市表现强势。在领先日经指数的16个行业中,制造业选定了精密仪器、机械、电器、运输装备等7个行业,其中精密仪器行业涨幅居首位。

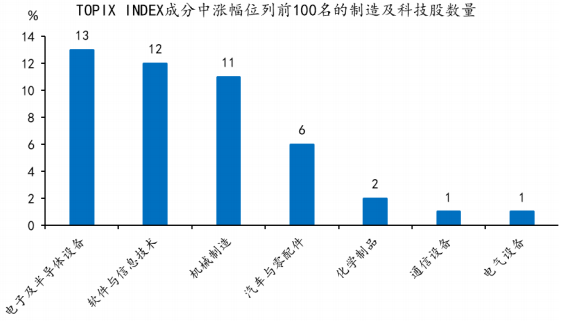

同期,东证指数涨幅TOP100中,制造企业有47家,占近一半的比重。从具体行业来看,以电子及半导体设备为代表的高端制造业最多,共有13个。

高端制造业的利好也反映了同期日本产业结构的变化。2012年至2019年,日本制造业产值从98.43万亿日元上升到113.97万亿日元。但就在这个时期,日本制造业出现了冰火交叉的现象。

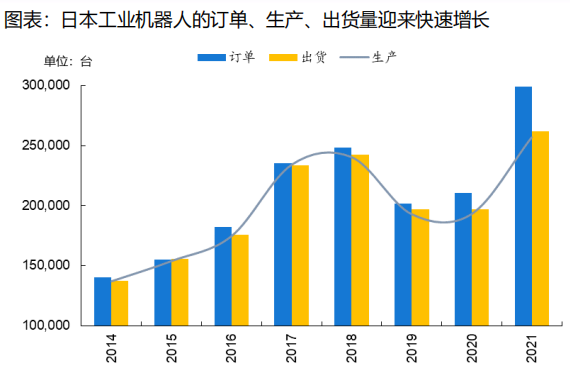

一方面,日本在制造业部分领域的发言权正在减弱。例如,原本日本占世界市场份额50%的造船业降至5%以下,家电品牌也开始消失。另一方面,以工业用机器人为代表的新制造业开始崛起。从2014年到2021年,日本工业机器人订单规模翻了一番,订货量呈高于出货量的趋势,2015年的订货量与出货量相同,但到2021年已经比出货量增加了20-30万个。

随着订货量的剧增,相关企业的业绩也在急速增长。2019年至2022年,基恩士和东京电子的营收分别增长1.7倍和2倍。在这一区间,前者的股价上涨了2.5倍,后者的股价上涨了5倍。

制造业结构的变化也是人口结构变化的直接结构。20世纪80年代,日本老年人口与劳动人口(15至64岁)的比例为1:11,但到2013年该比例变为1:2.5。

劳动力减少导致人工费上涨,截至2010年,日本每小时最低工资比美国高15.8%。日本经营者甚至说:“在日本国内人口持续减少的情况下,企业根本无法考虑设备投资。”

高人工费意味着依赖人力的低价制造业将会失去成本优势。从造船业的情况来看,日本的人工费比重为30%,而中国的人工费比重仅为20%。人工成本比重较高的日本船舶价格比韩国高出20%左右。如果在人工费用上丧失优势,过分依赖人力的制造业的转移将成为必然趋势。

但与此同时,较高的劳动力成本也会使制造业进一步降低成本和提高效率,甚至会寻找其他劳动力的替代方案。丰田和本田是工业机器人的热烈支持者。在这样的背景下,日本工业用机器人开始发展。到目前为止,日本工业机器人的全球占有率已经超过了50%。

03消费投资:家庭小型化和银发经济

随着人口的增长,日本许多可供选择的消费品不可避免地出现下降。日本服装、烟草和其他消费品的零售额在过去十年中一直下降,尤其是婴儿。2012年,婴儿尿布的出货量甚至低于成人尿布。

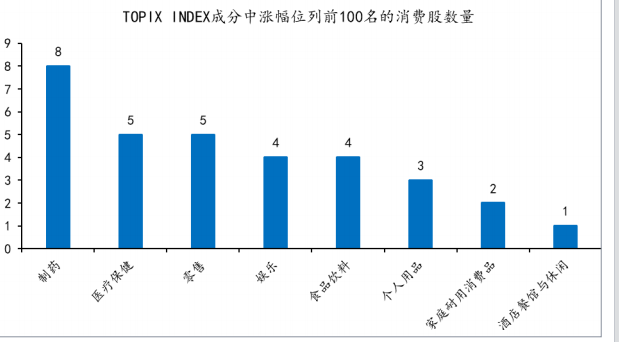

但即便如此,日本仍有许多消费领域的牛股。2009年至2019年,东证指数增长TOP100中,消费股企业数量超过32家。在低消费环境下,部分消费股的高增长主要归功于两条主线:银发性经济带来的医疗保健需求和家庭规模缩小导致的消费结构变化。

具体来说,入选最多的是制药和医疗保健,总共有13家公司。不难理解保健公司表现突出。人口负增长时代,老龄化问题加剧,超过了人口峰值后,日本的医疗费份额占GDP比重从6%上升到8%,医疗保健公司自然受益。

但除了医疗保健之外,人口达峰还提供了一条秘密投资暗线:从家庭规模的缩小延伸出的投资机会。

小型户和单身户在人口到达顶峰后成为日本的主流家庭。日本的1-2人家庭户(涵盖单身、夫妻、单亲家庭)比例超过60%。单身家庭的比例上升到30%,是在所有家庭户型中占比最高。

家庭结构的变化导致消费行为的变化,小型户成为核心家庭后,促进了便利食品(熟食、加工水果)消费的增加,熟食在食品支出中所占份额从2009年的10%增加到2019年的16%。店内提供方便的食物,更适合个人即兴购物的便利店成为受惠者。便利店指数反映了便利店的发展趋势,如下图所示,日本便利店指数在人口峰值节点后有较大幅度的上涨。

此时711和罗森的股票均有了较高的增长。711的股票在2010年至2015年间上涨了3.5倍,罗森上涨了2.6倍。两家大店的涨幅主要来自这一时期。

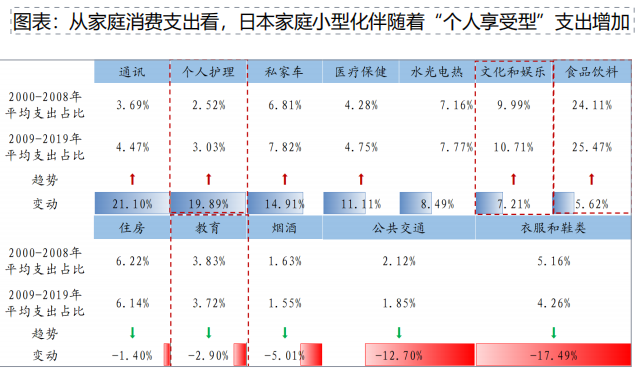

除了家庭消费行为的变化外,家庭消费支出结构也发生了显著变化。家庭小型化带来了“个人享受型”支出增加,与2000-2008年相比,2009年-2019年,日本家庭中个人护理支出提高了0.51个百分点,文化和娱乐支出(精神享受型)提高了0.72个百分点。

受益于家庭支出结构的改变,个人护理公司和文化娱乐公司(精神享受型)都维持了一定增长。比如资生堂,在2015年-2019年,公司营收复合增速虽为9.8%,净利润复合增速达到21.6%,在此期间,其股价增长了9.3倍。而作为精神消费的代表,南宫梦在2019年-2022年,营收增长了1.4倍,净利润增长了1.6倍,同期其股价涨了近3倍。

从长远来看,日本企业在股票市场上的幸运和不幸都是与当今时代的产业变化联系在一起,这既是资本市场的客观规律,又是企业的命运。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com