多重政策利好催化,中药板块景气度抬升

随着中药行业支持政策的频发,近期中药板块的景气度明显抬升。

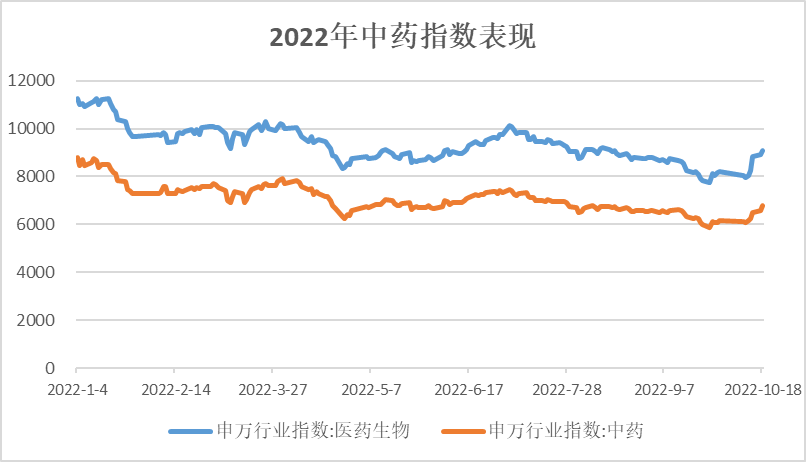

2022年已经过了大半,在上半年疫情影响和经济下行压力加剧下,中药板块业绩承压,整体估值处于较低水平。2022年上半年,中药板块的营收和归母净利润同比分别增长1.82%和1.30%,营收和利润增速明显下滑。截至10月17日,中药(申万)板块的PE为19.15倍,近五年的估值分位数为8.35%,处于历史较低水平。

中医药利好政策频繁出台

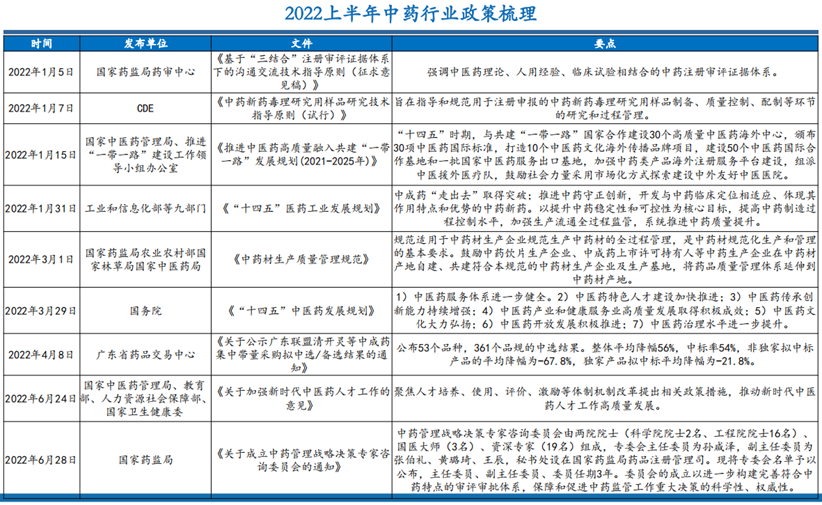

但随着中药行业支持政策的频发,近期中药板块的景气度明显抬升。2022年上半年,中医药行业政策不断出台,包括《推进中医药高质量融入共建“一带一路”发展规划(2021-2025)》、《“十四五”中医药发展规划》、《关于加强新时代中医药人才工作的意见》等等,从审评审批、规范管理、医保支付、鼓励创新、人才培养等方面着手,为行业的发展指明方向,为行业带来众多利好。

此外,9月8日,健康中国行动推进办、国家卫生健康委办公厅、国家中医药局办公室三部门继续联合印发了《健康中国行动中医药健康促进专项活动实施方案。该活动的目标为中医治未病理念融入健康促进全过程、重大疾病防治全过程、疾病诊疗全过程。普及中医药健康知识,实施中西医综合防控,在健康中国行动中进一步发挥中医药作用。其中活动方案中还具体提到,到2025年,三级和二级妇幼保健院开展中医药专科服务的比例分别要达90%和70%。活动时间为3年。

多重利好之下,近期中医药板块呈现明显的回升势头,10月18日,受利好消息催化影响A股中药板块强势拉升,截至收盘,盘龙药业(002864.SZ)、精华制药(002349.SZ)、华润三九(000999.SZ)、新天药业(002873.SZ)、江中药业(600750.SH)等涨停;红日药业(300026.SZ)、众生药业(002317.SZ)、同仁堂(600085.SH)等大涨。截至10月18日,申万中药指数连续六个交易日上涨,近一个月中药板块上涨7.72%。

国家的对中医药发展的高度重视,为中医药的发展奠定了良好的政策基础,有望促进中医药板块额估值修复,行业将迎来新一轮的发展机遇。

医药需求将持续增长,中药市场发展稳健

随着我国人口老龄化的加剧,医药需求仍有较大的提升空间。据国家统计局统计显示,2021年我国 65 岁以上人口突破 2 亿,占比 14%以上。另一方面,随着医疗水平的提升人口整体的寿命增长也会增加老龄人口。而老年人是医疗市场最大的需求人群,将持续带动我国医疗了医疗保健消费支出的增长。

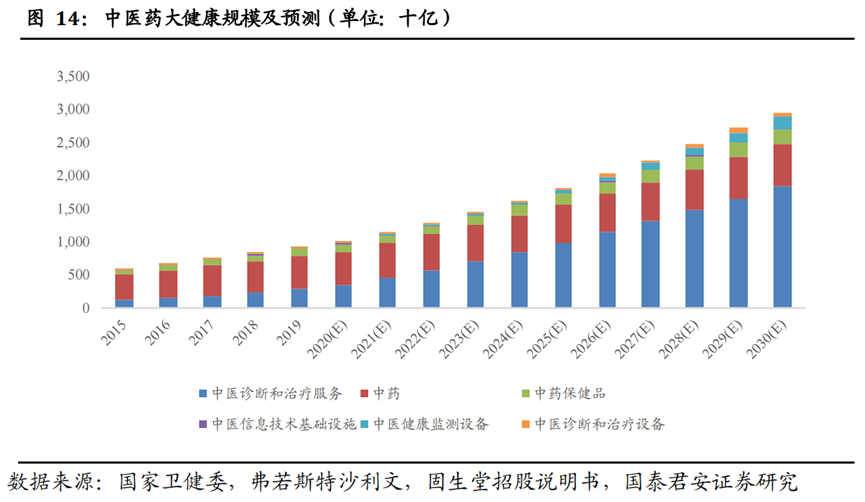

事实上,中医药作为中国传统文化的瑰宝,历史悠久,独具中国特色,在医药行业具有相当重要的地位。根据佛若斯特沙利文数据,2019年中国中医大健康产业的市场规模达到9170亿元,占中国医疗健康市场总额的19.7%;预计2022年市场规模达到1.28万亿,到2030年将达到2.97万亿,2019年至2030年的复合年增长率为11.3%,增速快于整体医药市场,发展较为稳健。

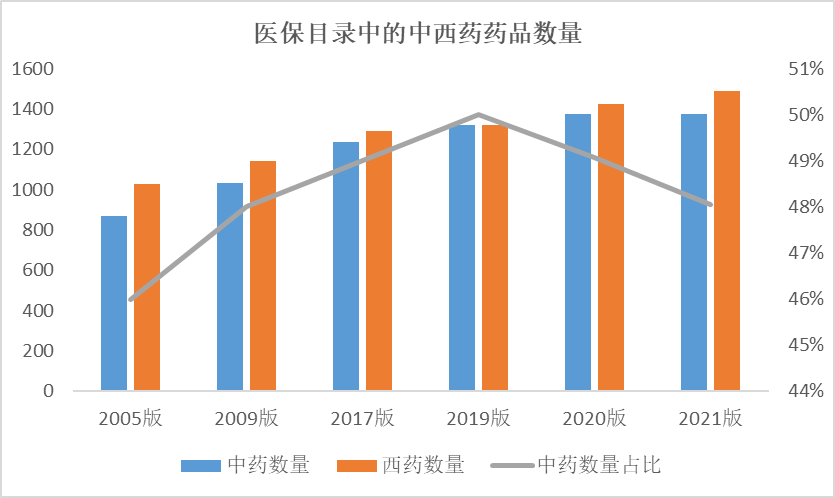

在医保目录层面,历年发布的医保目录中,中药的数量呈现快速增长的趋势。从2005年的870种增长至2021年的1374种,医保目录中中药药品数量的占比也有所提升,2021年为48%。在基药目录层面,2009年以来我国基药目录不断扩容,中成药的种类均实现快速增长。2018年基药目录中,中成药的数量也从2009年的102 种增加至268种。

综上:从需求来看,受老龄化家具的影响,慢性病的患病率将上升,人口的增长以及平均寿命的提升也将增加亚健康以及慢性疾病人群,整体的医药需求将继续提升。中医药是医药行业的重要组成部分,能够为症状复杂、原因不明、西医可能无法准确解决的疾病,补充对症治疗方案,且随着中医接受度和普及度的不断提高,中医文化认同不断加深,将推动中医药市场规模快速增长。从政策来看,中医药行业近期频繁获得顶层政策的加持,并不断落地细则,中医药行业有望迎来政策红利期。在需求推动+政策支持,叠加估值相对较低的加持下,中医药行业有望延续复苏行情,构建投资机会。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com