光伏硅料:破局重生之路

一场大规模的反内卷行动正在光伏硅料行业展开。

政策频繁释放信号,高层明确提出“反内卷”,头部企业计划设立产业整合基金,进行“以大收小”,供给侧改革势在必行。

从繁荣到困境,当光伏产业完成新一轮整合后,必将从“价格战”转向“技术差异化”竞争,具有差异化竞争优势的龙头企业将在新一轮价值竞争中再度崛起。

反内卷,号角吹响

7月以来,低迷的光伏板块迎来集体上涨,多只光伏股盘中涨停,光伏设备、BC电池、TOPCon电池、HJT电池、钙钛矿等概念大幅上扬。

这背后是从政策到企业层面启动的“反内卷”变革,这对光伏产业来说是盘活局面的关键一步。

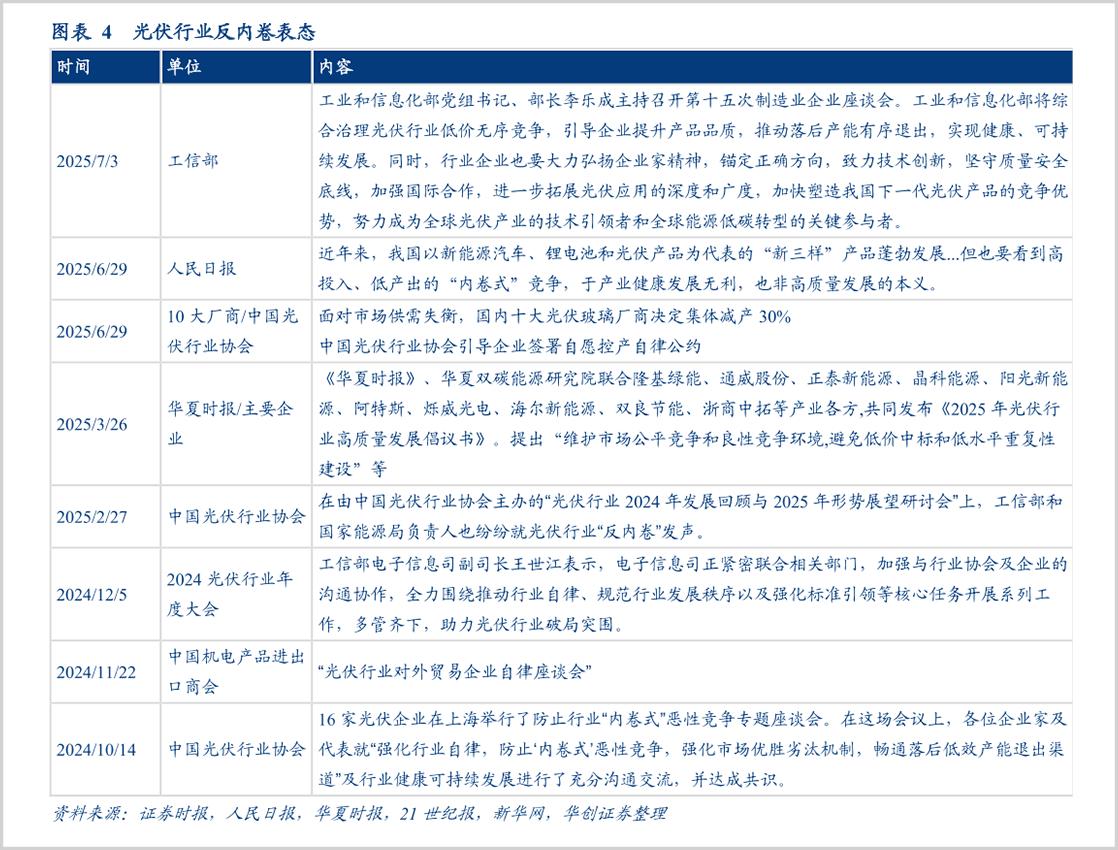

实际上,从去年开始,针对实体产业的“反内卷”表态就不断出现。今年两会以来,对光伏产业的相关发声更加频繁。

7月3日,工业和信息化部组织企业座谈会,明确表示将引导光伏企业推动落后产能有序退出,这是近期的重要表态。

去年10月起,光伏协会给出组件最低成本价,低于成本投标中标涉嫌违法;工信部修订相关规范条例,引导合理投资布局;财政部、国家税务总局下调出口退税率,压缩部分落后产能。

年底的宜宾大会达成行业自律公约,通威股份、大全能源宣布有序减产控产,协鑫科技也表示支持行业自律,协同减产控产。

然而,今年“531抢装潮”后,光伏产业链价格再次全线下跌,此前的措施似乎效果不佳,自律公约形同虚设。

2024年,硅料价格暴跌,从年初的6.5万元/吨降至年底的3.9万元/吨,降幅达40%,成交价逼近多数企业的盈亏线。

InfoLink数据显示,截至7月2日,致密料均价35元/kg,较去年末继续下跌超10%,较去年初下降46.2%。中下游硅片、电池片、组件环节也未能幸免。

近两年,光伏产业经历了产能“大跃进”,如今陷入高度内卷的困境。

中信建投研报指出,到2024年底,硅片、电池片、组件的产能规模分别为1160GW、1193GW、1428GW,均超过市场需求一倍。

在这种困境下,光伏全产业链供给过剩,价格暴跌,企业全面亏损、负债累累,高科技新能源产业陷入低质量发展怪圈,违背了太阳能行业发展初衷。

当前,高层决心破除光伏内卷,推动行业健康发展,供给侧结构性改革已经启动。此前,光伏玻璃企业计划7月集体减产,硅料头部企业也表态推动行业整合。

无论是锂电、光伏、新能源汽车,还是外卖、即时零售,“反内卷”是解决当前发展矛盾和产业无序竞争“囚徒困境”的客观需求。

尤其是光伏行业,迫切需要进行大刀阔斧的变革。

为何聚焦硅料?

硅料在光伏全产业链中用途单一且无可替代,具有关键意义。

资深行业人士张治雨曾评价,“由于是行业源头,硅料环节的减产共识等于全行业的减产共识;由于是周期之母,硅料盈利能力的恢复意味着全行业盈利能力的提升;由于进入壁垒高,该环节有价值留下来的企业只剩六家,所以硅料是产业共识的基点。”

从历史上看,每一次多晶硅的供需与价格改善,都带动了全产业链的繁荣。

从产业逻辑看,从材料端去除无效、过剩产能,可带动硅料和组件价格修复,推动全产业链盈利回归理性。材料价格上涨,市场才能活跃,行业才能兴旺,这是光伏周期规律,得到了上下游企业的认同。

在行业格局方面,硅料行业头部企业集中,“6+N”格局下,Big6(通威及四川永祥、协鑫科技、新特能源、大全能源、东方希望、亚洲硅业)占据85%的产能,技术强、规模大、定价话语权高,利益相对一致,更易达成减产协议,助力尾部产能出清。

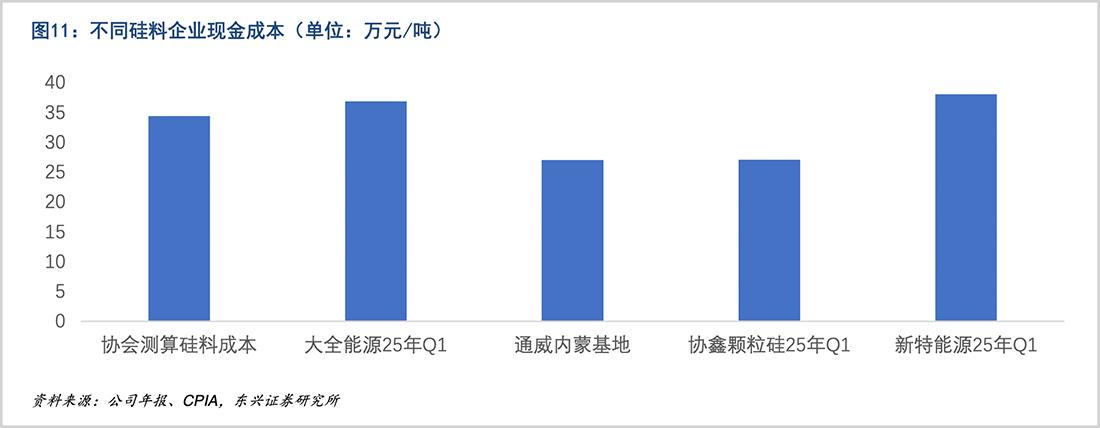

成本方面,硅料企业现金成本差距明显,头部企业成本远低于三线企业,在供给优化下,硅料环节率先实现产能出清更具优势。

基于这些因素,硅料环节的整合方案呼之欲出。

5月起,市场传言硅料“六巨头”拟成立专项基金对存量硅料产能进行“收储”整合。6月11日,协鑫科技联席CEO兰天石确认了该方案,头部企业计划通过“出资+债务”模式,成立专人运营的公司收购产能,实现出清。

该方案在钢铁、水泥、煤炭大整合中有成功案例,但那些行业国企居多,推动相对容易。而硅料行业整合涉及众多利益,目前“以大收小”的整合方案还在协鑫科技、通威等头部企业牵头下推进。

值得注意的是,近两年来,行业协会、政府部门多次发声,呼吁业内自律、做出改变,但效果不佳。

实际上,光伏扩张从未停止,竞争激烈,企业都不愿被淘汰。

2025年,5个月内光伏新增扩产项目有16个,总投资超282亿元。2023 - 2024年形成的TOPCon有效产能达700GW,加上在建产能超1300GW。2025年以BC与钙钛矿技术为主,BC技术兴起后,TOPCon短短两年就耗尽技术红利。

此外,一些低端产能未真正退出市场,国资接盘的项目阻碍了产能出清。

天合光能董事长高纪凡指出,“只有进行大整合,才能改变竞争局面,形成更好的合作局面。”他还建议,任何光伏技术都不允许新增产能。

因此,协鑫等企业牵头的“收储”方案可行性更强。协鑫集团董事长朱共山建言,“以‘市场化兼并重组+技术淘汰机制+政策强制约束’去产能,通过‘供给侧自律+需求端刺激’去库存,同时搭建联合平台公司,推动兼并重组、债务化解。”

如果该方案实施,将对激活当前局面和推动光伏行业健康发展具有重大意义。

决胜下一轮竞争

放眼全球能源产业变革,太阳能产业依然前景广阔。

阶段性震荡不影响光伏产业增长趋势,2024年,全球在运光伏装机量与煤电基本持平,有望在今年底超越。宁夏的光伏发电已取代煤电成为第一大电源。

据预测,全球光伏总装机量有望在2030年达到5200 - 5800GW,中欧美印四大光伏市场总装机可达3300 - 3800GW,中国光伏总装机量或将达到1800 - 2300GW。

尽管产业寒冬漫长,但经历洗牌后,光伏竞争将进入新一轮发展阶段。产能出清后,行业竞争逻辑将从规模扩张转向价值竞争,从价格战转向技术驱动。

洗牌后,行业领头羊的优势将再次凸显。例如,2006年协鑫集团投建全国最大多晶硅项目,协鑫科技成立,此后遵循“科技创新+差异化竞争”发展纲领。

公司战略上布局颗粒硅,走差异化路径;技术上从改良西门子法攻关硅烷流化床法,冷氢化技术降本、颗粒硅从无到有、CCz技术改良,成为全球唯一同时掌握颗粒硅与CCz成熟技术的企业。

面对激烈竞争,协鑫科技2024年平均颗粒硅现金成本33.52元/kg,今年一季度降至27.07元/kg,保持行业领先,一季度光伏材料业务的EBITDA转正至5.5亿元。

目前,协鑫科技N型硅料(颗粒硅)产能占比超96%,是国内唯一掌握成熟硅烷流化床法(FBR)技术的企业,颗粒硅市场占有率超30%。

如同消费者青睐高密度、高安全性的锂电池,光伏高端产能不会过剩。相比N型棒状硅,N型颗粒硅具有成本和品质优势,东吴证券指出,协鑫颗粒硅电耗比西门子法节约超2/3。

作为清洁能源代表,光伏硅料却是耗电大户,如何在生产全链条减少碳排放,是光伏企业的重要课题。

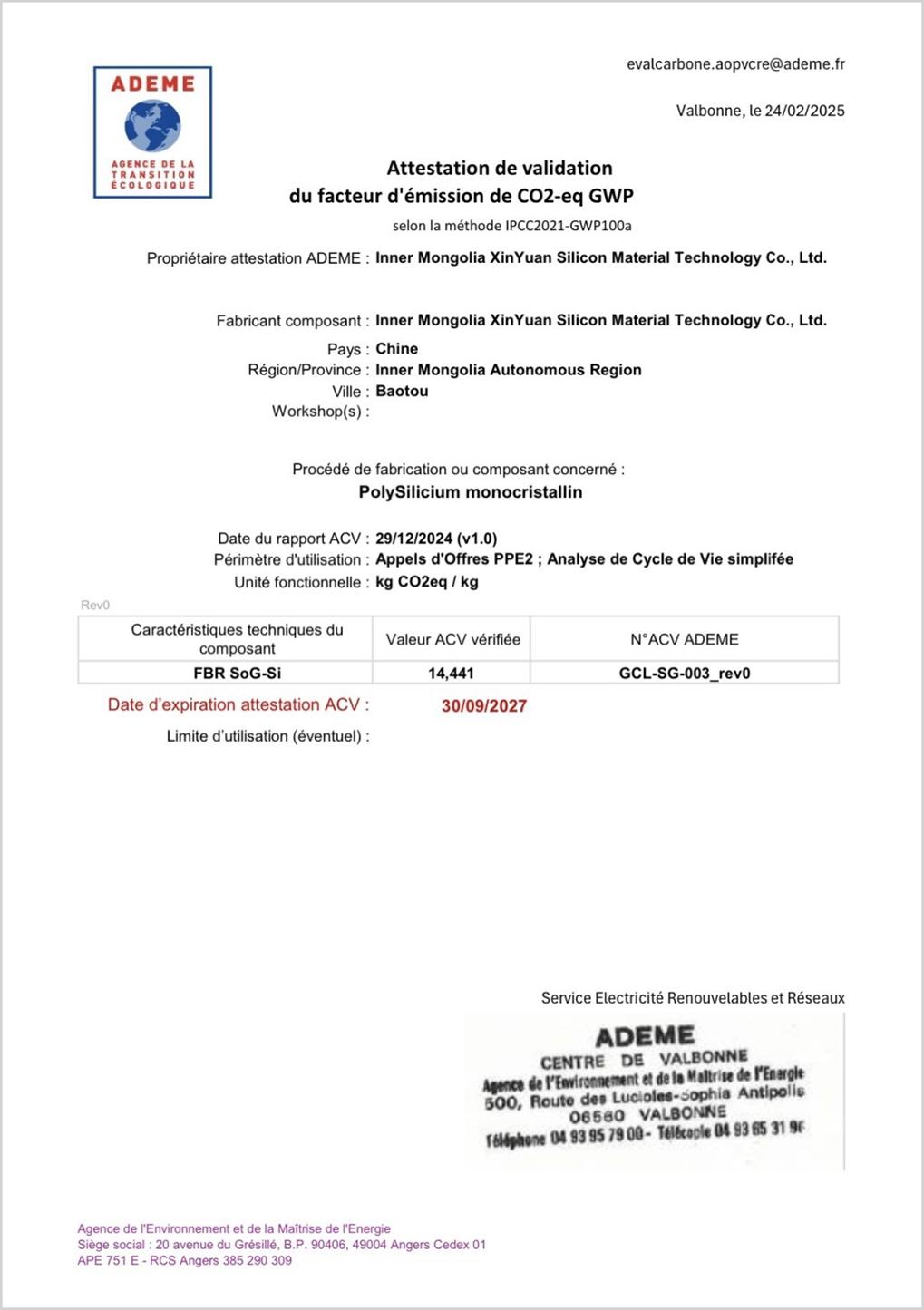

相比之下,颗粒硅生产低耗高产、更节能。每生产1千克FBR颗粒硅,碳足迹最低仅为14.441千克二氧化碳当量,较棒状硅下降75%。同时,颗粒硅下游有免破碎、降低耗材损耗等优势,可助力光伏全产业链控碳减排。

生产效率方面,颗粒硅流动性和连续投料特性可使单产提升10%以上,叠加电耗优势,可为下游客户降本。

目前,以协鑫科技为代表的头部企业已举起“反内卷”旗帜。协鑫认为,当前行业必须跳出“内卷”陷阱,秉持长期主义思维,抵制低价倾销和非理性扩张,通过技术迭代和降本增效提升竞争力。

协鑫呼吁全行业共同维护健康有序的市场环境,将竞争从低水平的“价格战”升级为高价值的“技术战”和“绿色战”。尤其要关注低碳技术,这是推动光伏产业发展的应有之义,也是光伏企业的责任。

“要看长远,而非短期”。当投机泡沫破灭、不良企业出清后,着眼长期发展的企业将凭借成本、技术、品质及差异化策略,在新一轮竞争中获胜。

本文来自微信公众号“市值观察”,作者:市值观察,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com