中国并购重组市场2024年复盘

01 2024年中国并购重组整体市场复盘

中国并购市场的规模统计

基于iFind并购数据,中国M&A市场2024年共发生4,553起M&A事件,同比下降17.88%;已经披露的交易规模约为13,830亿元,比去年同期下降了18.57%。

根据季度的不同,2024年各季度并购交易量逐季度增长,每个季度有854件、1,063件、1,149件和1487件。2024年下半年M&A交易规模也大幅增长,分别为2,154亿元、2,417亿元、4,698亿元、4,561亿元。

(注意:以上所有事件均以首次公告日为准,包括国内并购、出境并购、入关并购等。)

二是交易规模统计

大约在整体并购市场 80% 并购交易披露了交易规模。就交易规模而言,1亿、1~5亿、5~10亿的交易量各占58%左右。、28%、7%。总体市场主要是小规模交易,低于10亿。<1亿、1~5亿、5~10亿的交易的数量占比各自约58%、28%、7%。整体市场以低于10亿的小规模交易为主。如果计算平均每笔额度,可以看到低于 1 亿、 1~5 亿、 5~10 每笔交易平均金额分别为1亿元。 2,633 万、 23,203 万、 68,857 万。

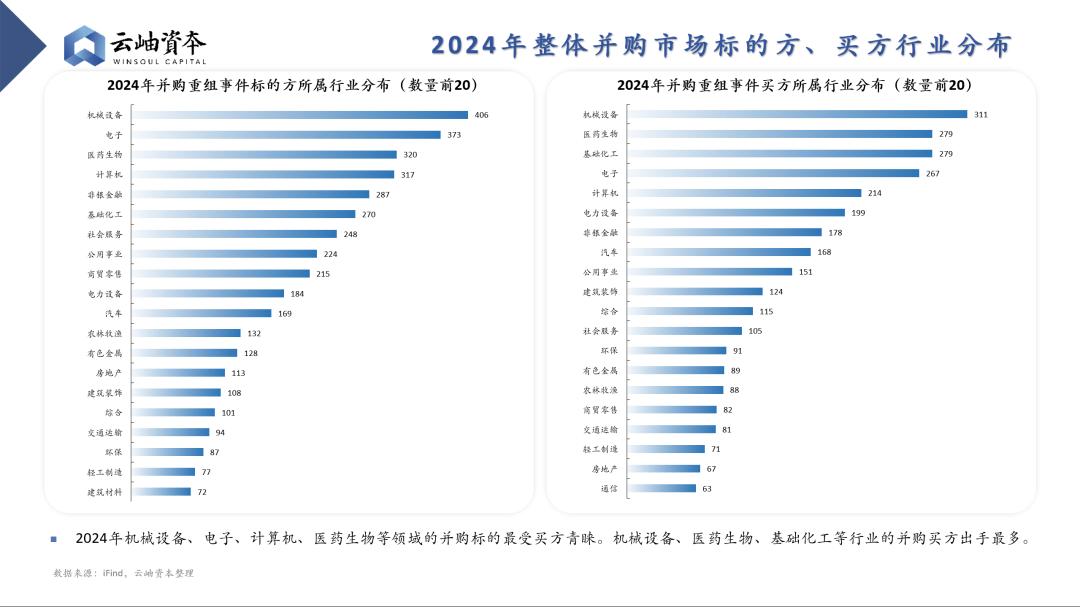

3. 买卖行业的统计数据

从M&A参与者的行业分布来看,2024年M&A目标在机械设备、电子、计算机、医药生物等方面受到买家的青睐。机械设备、医药生物、基础化工、电子等领域的M&A买家数量最多。

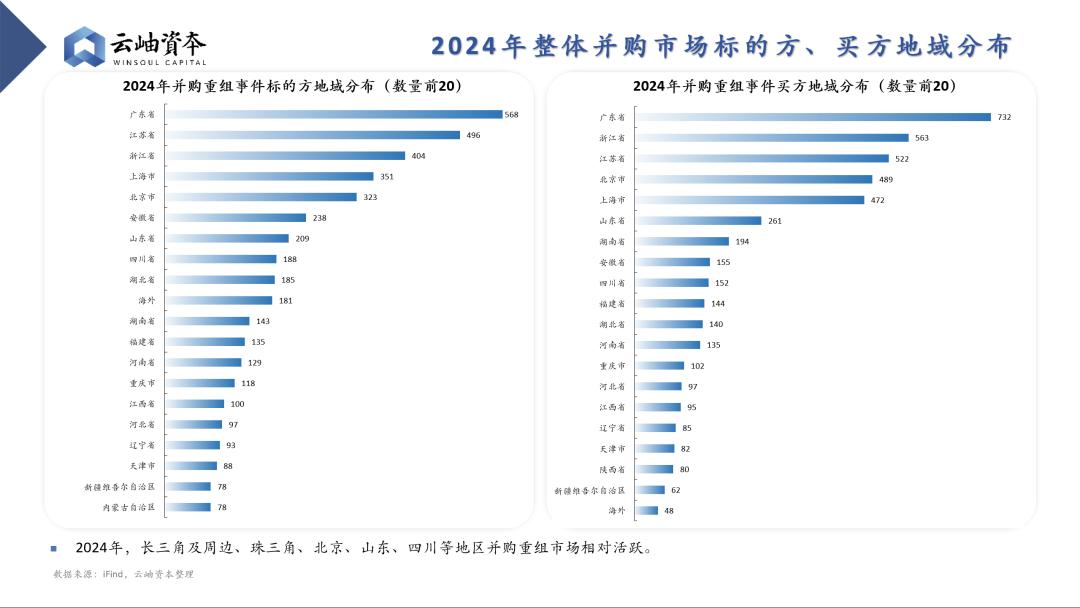

四是买卖方所在地区的统计数据

2024年,长三角及周边地区、珠三角、北京、山东、四川等地的M&A重组市场从M&A参与者所属地区的分布来看,相对活跃。

02 2024年a股上市公司并购交易状况

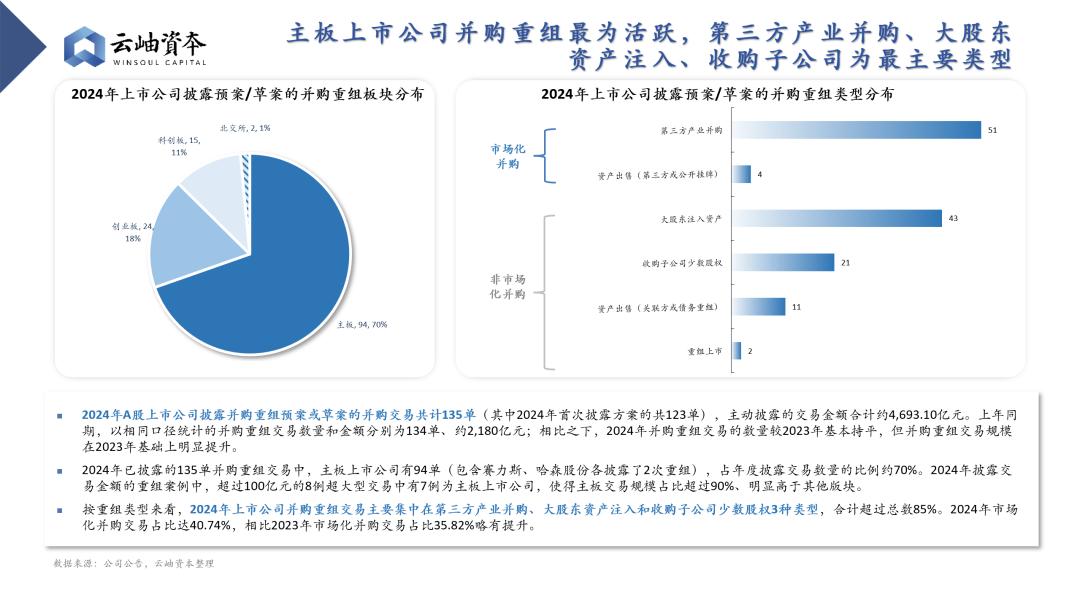

主板并购重组最为活跃,第三方产业并购、大股东资产注入、分公司收购是主要类型

据上市公司公告统计,2024年a股上市公司披露并购重组计划或提案的并购交易总额为135单(其中2024年首次披露策略的总额为123单),主动公布的交易总额约为4,693.10亿元。去年同期,以相同规格统计的并购重组交易数量和金额分别为134单,约2,180亿元;与2023年相比,2024年M&A重组交易总数基本持平,但2023年M&A重组交易规模明显增加。

在2024年已经披露的135单并购重组交易中,主板上市公司有94单。(包括赛力斯和哈森各披露两次重组),约占年披露交易数量的70%。在2024年披露交易金额的重组案例中,8例超过100亿元的超大型交易中,有7例是主板上市公司,促使主板交易占90%以上。、明显高于其它部分。

根据重组类型,2024年上市公司并购重组交易主要集中在三种类型:第三方产业并购、大股东资产注入和收购分公司少数股权,总数超过85%。2024年,社会M&A交易占40.74%,比2023年社会M&A交易占35.82%略有增加。

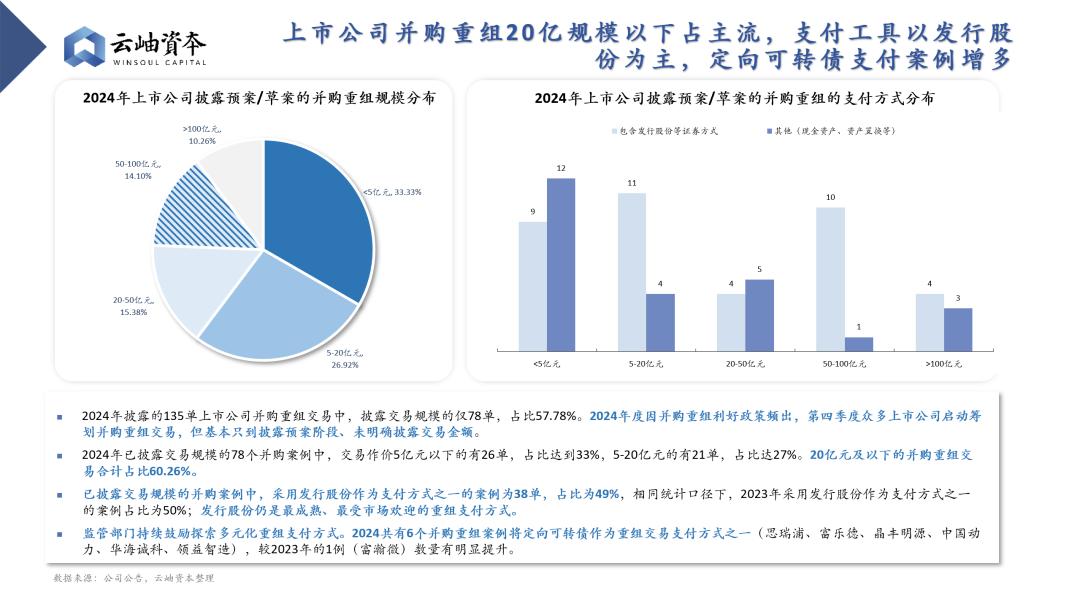

2.上市公司并购重组规模在20亿以下,支付工具主要是发行股份,增加定向可转债支付案例。

在2024年公布的135单上市公司并购重组交易中,只有78单披露了交易规模,占57.78%。

在2024年已经披露交易规模的78个并购案例中,交易价格低于5亿元的有26个订单,占33%,5-20亿元的有21个订单,占27%。并购重组交易总额在20亿元以下,占60.26%。

在披露交易规模的M&A案例中,选择发行股份作为支付方式之一的例子有38个订单,比例为49%。在相同的统计口径下,2023年选择发行股份作为支付方式之一的例子比例为50%。;发行股票仍然是市场上最成熟、最受欢迎的重组支付方式。

监管机构继续鼓励探索多元化重组支付方式。2024年,有6起并购重组案件将定向可转债作为重组交易的支付方式之一(思瑞浦、富乐德、晶丰明源、中国动力、华海诚科、领益智造),明显高于2023年的1例(富瀚微)。

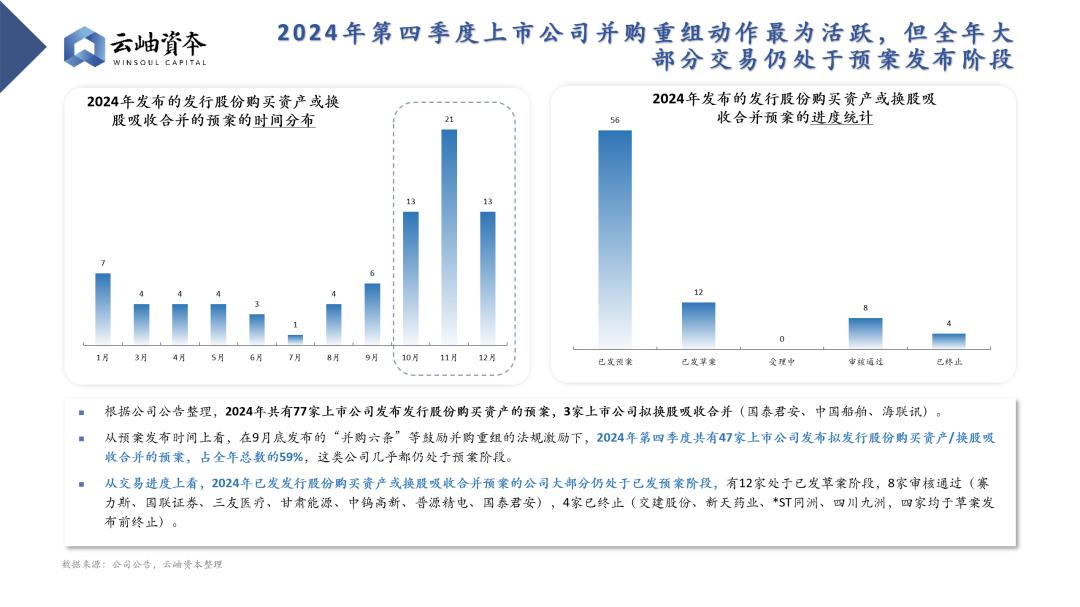

第四季度上市公司的M&A重组最为活跃,但大部分年度交易仍处于计划发布阶段。

根据公司公告,2024年共有77家上市公司发布股票购买资产计划,3家上市公司拟换股(国泰君安、中国船舶、海联讯)吸收合并。

在9月底发布的《并购六条》等激励并购重组的法规激励下,从计划发布时间来看,共有47家上市公司于2024年第四季度发布拟发行股票购买资产/换股吸收合并计划,这类公司占全年总量的59%,基本上还处于预案阶段。

就交易进展而言,大多数已发行股票购买资产或换股吸收合并计划的企业在2024年仍处于已发行计划阶段,有12家公司正处于提案阶段,8家公司获批(赛力斯、国联证券、三友医疗、甘肃能源、中钨高新、普源精电、国泰君安),4家公司已停止(提交建设股份、新天药业、*ST同洲、四川九洲均在提案发布前停止)。

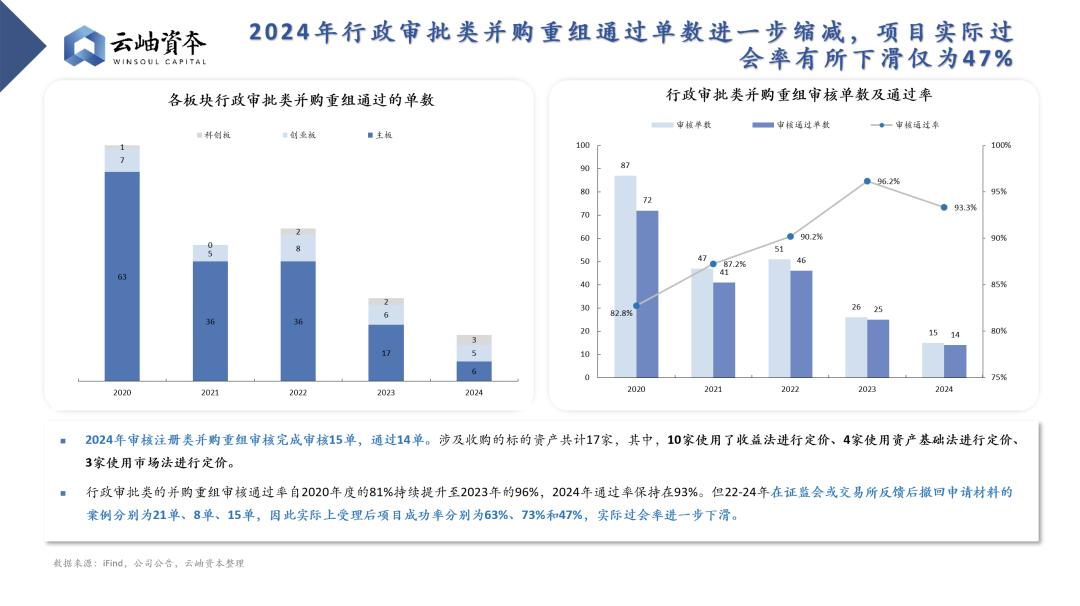

通过奇数进一步减少4.2024年行政审批类并购重组,项目实际通过率下降仅为47%。

2024年注册类并购重组审批完成15单审批,通过14单审批。共有17项涉及收购的标的资产,其中10项采用收益法定价,4项采用资产基本法定价,3项采用市场法定价。

从2020年度的81%到2023年的96%,2024年的行政审批类并购审批通过率保持在93%。但22-24年在证监会或交易所反馈后撤销申请材料的案例分别为21单、8单、15单,所以实际上受理后的项目通过率分别为63%、73%和47%,实际过会率进一步下降。

5.行政审批类交易可能会在不同阶段停止。

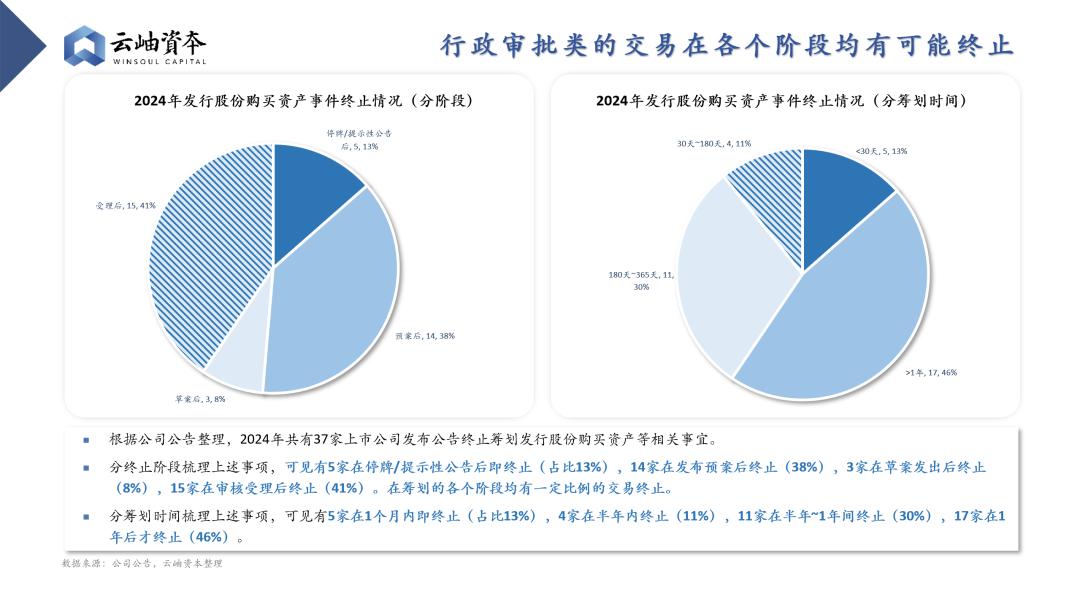

据公司公告整理,2024年共有37家上市公司发布公告,停止筹备发行股票购买资产等相关事宜。

以上事项分停止阶段整理,可以看出,停牌/提示公告后有5家公司停牌(占13%),发布计划后有14家公司停牌(38%),提案发布后有3家公司停牌(8%),审批受理后有15家公司停牌(41%)。在准备的不同阶段,有一定比例的交易终止。

以上事项分准备时间整理,可以看出,5个家庭在一个月内停止(占13%),4个家庭在半年内停止(11%),11个家庭在半年到一年内停止(30%),17个家庭在一年后停止(46%)。

2024年,5家准备跨境并购的上市公司在停牌后半个月内宣布停牌,停牌后不久停止了一家股票交易吸收合并的例子。事件安排如下:

03 2024年收购a股上市公司控制权的情况

协议转让为上市公司控制权变更的主流方式,约60%的新实际控制人为民营资本

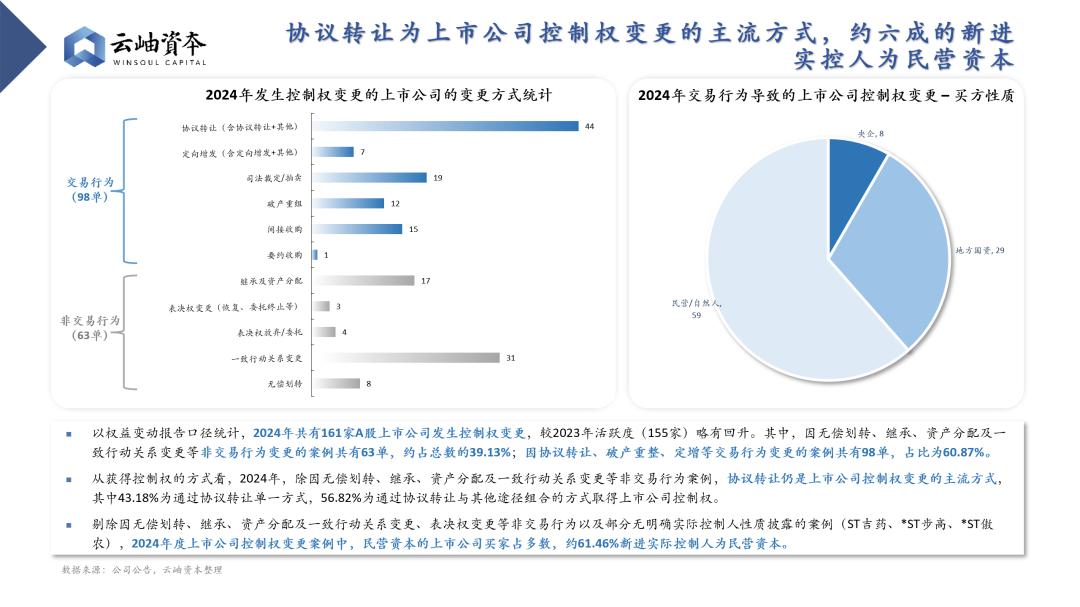

根据权益变动报告规格统计,共有161家a股上市公司在2024年发生了控制权变更,与2023年(155家)相比,活动略有回升。其中,由于非交易行为变更,如免费转让、继承、资产分配、一致行动关系变更等,共有63个例子,约占总数的39.13%。;共有98个交易行为变更的例子,如协议转让、破产重整、定增等,比例为60.87%。

2024年,除因无偿划转、继承、资产分配、一致行动关系变更等非交易行为案例外,从获得控制权的角度来看,协议转让仍然是上市公司控制权变更的主流方式,在这些方面,43.18%是单一的协议转让方式,56.82%是通过协议转让和其他方式的组合来获得上市公司的控制权。

消除一些没有明确实际控制人特征披露的非交易行为(ST吉药、*ST步高、*ST傲农),如无偿划转、继承、资产分配、一致行动关系变更、投票权变更等。在2024年上市公司控制权变更案例中,民营资本的上市公司客户居多,约61.46%的新实际控制人为民营资本。

2.创业板和主板公司的控制权转让相对活跃,15~45亿中小型市值企业深受买家青睐

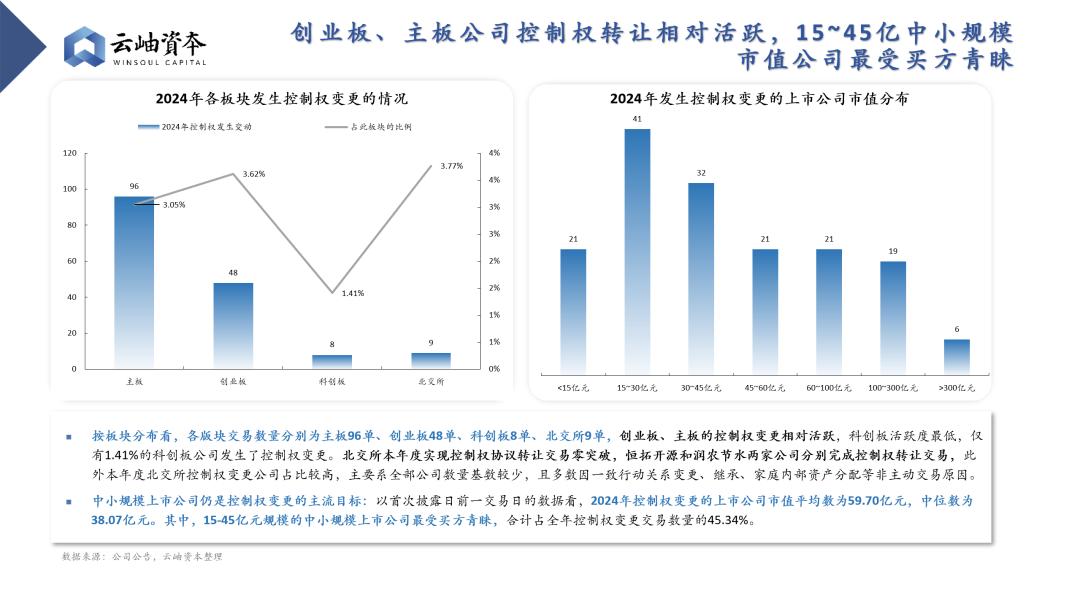

根据板块分布,每个板块的交易量分别为主板96单、创业板48单、科技创新板8单、北交所9单。创业板和主板的控制权变化相对活跃,科技创新板活跃度最低。只有1.41%的科技创新板公司有控制权变更。今年,北方证券交易所实现了控制权协议转让交易的零突破。恒拓开源和润农节水分别完成了控制权转让交易。此外,今年北方证券交易所控制权变更公司占比相对较高,主要是因为所有企业数量少,大部分都是因为行动关系一致、传承、家庭内部资产分配等非主动交易原因。

中小型上市公司仍然是控制权变更的主流目标:根据最近一个交易日首次披露的数据,2024年控制权变更的上市公司平均市值为59.70亿元,中位数为38.07亿元。其中,规模15-45亿元的中小型上市公司深受买家青睐,总数占全年控制权变更交易量的45.34%。

2024年,M&A市场支持政策全面启动,中国M&A市场蓬勃发展。虽然在探索初期,但M&A在战略、方案、合规性等方面仍存在诸多挑战。但我们相信,随着市场的进一步优化和优化,M&A市场将在2025年进一步生成,带来许多发展机遇。

本文来源于微信微信官方账号“云邈资本”(ID:winsoulcapital),作者:36氪经授权发布云邈资本M&A部门。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com