华熙生物:要逆转困境? | 一解财报

出品| 妙投APP

作者| 张贝贝

头图| 视觉中国

核心看点:

“增收不增利”的问题可以通过控制费用来解决;

然而,高业绩增长难以持续,业绩瓶颈期尚未过去。一方面竞争激烈,产品同质化严重,公司护肤品竞争优势减弱;另一方面,医疗美容玻尿酸领域竞争激烈,原材料和医疗美容注入产品增长压力较大;同时,合成生物新业务需要时间才能实现,没有新产品上市。

四月二十九日晚,华熙生物发布了2023年年报和2024年第一季度报告,超出预期。

虽然2023年公司仍然没有走出增收不增利的困境,而且出现了近年来最糟糕的情况,第一年实现营收利润均为负增长;2024年第一季度,公司利润增长率开始超过营收增长率,第一年销售费用率下降,给了市场“低谷反弹”的信心。

相应地,第二天公司股价并未大幅走弱,收于市场 1.64%。

因此,公司未来的收入是否会高于营收增长率,未来的业绩是否会有所提升,这就显得尤为重要,这将决定公司金融市场的强势趋势是否会持续。接下来我们来详细看看。

(资料来源:公司公告)

第一,在控费下,“增收不增利”的问题或许可以解决。

根据2023年年报,公司的主要产品有四种:1。原料产品(主要指透明质酸);2.医疗终端商品(约70%的收入来自医疗美容、补充、除皱等商品);功能性护肤品;4.功能性食品等其他商品。

其中,功能性护肤品是公司业绩的主要来源,其收入贡献从2019年的34%增长到2023年的61.8%;同时,由于医疗终端产品的毛利率与功能性护肤品业务相似,大于原料药品和同类产品,功能性护肤品的毛利率与收入贡献相似。

所以,功能性护肤品对整体性能的干扰更大。

在上述情况下,即使公司的原材料、药品和医疗终端产品在2023年仍在增长,但作为增长引擎的功能性护肤品业绩同比下降18.45%,且第一年有所下降,给整体业绩带来了很大的影响,促使公司2023年整体收入和利润呈负增长。

而参照2023年中期报告,功能性护肤业务四大品牌全线下滑,则年收入下滑实际上是如影随行。其中,品牌润百颜(透明质酸日常护肤)收入同比下降2%;同比下降10%的夸迪(高档);米蓓尔(主推敏感肌)同比下降16%;BM肌活(成分型护肤)同比下降近30%。

对此,华西生物在财务报告中解释说,2023年,公司分阶段调整护肤品业务,逐步优化品牌资源配置和销售渠道结构,功能性护肤品在线营销服务费同比下降17.13%。同时强调,公司正在积极摆脱过去成功案例的路径依赖,促进公司综合管理变革,提高运营效率。

根据2024年第一季度报告,得益于上述变化,公司销售费用下降,扣除非净利润增长率较高。2024Q1,公司销售费用率为36.04%,较去年同期的46.39%大幅下降。

这说明公司内部组织管理的变化确实是有效的,即使未来公司的利润增长率不低于营收增长率,也有望继续,这将增强市场情绪,促进市场活跃。

可是,仅仅解决“增收不增利”的问题是不够的,关键是公司业绩能否回到之前的高增长阶段?这样就决定了上涨行情能否持续下去。要知道,公司2023Q1、2024年Q1的收入增长率仅为4%,而过去2023年的收入增长率为-4%,与2018-2022年不低于28%的收入增长率相差甚远。

由于业绩依赖于公司业务的发展状况,下一步就功能性护肤品、原料业务医疗终端产品的发展状况进行逐一分析。总体而言,并不乐观,业绩瓶颈期尚未过去。详细下文

第二,护肤品竞争优势变弱。

看看华熙生物的护肤品线,品牌众多但没有差异化的大单品。

具体来说,公司有品牌润百颜、夸迪、BM肌肉活性、米贝尔,每个品牌都有自己的入门护肤、冻龄抗衰老、成分党护肤、敏感肌护肤。然而,公司真正流行的只有两点被市场记住:

1)国内首款透明质酸二次抛原液“润百颜”已经推出,产品一次性用完即抛,避免了几次污染和氧化,也带动润百颜成为华西生物第一个销量达到10亿的品牌。但随着可复美、欧诗漫、娇润泉等品牌相继推出不同效果的二次抛精华,二次抛不再是一个新概念。

至于,今年公司润百颜推出的胶原蛋白护肤品市场已经很多了,包括巨人生物、丸美、珀莱雅等公司。,所有相关产品都上市了,所以没有差异化优势,预计业绩增量有限。

2)华西生物的主要成分是透明质酸,但成分含量不同。因此,市场消费者对华西生物的品牌认知大多停留在成分上,记忆点不在于产品本身。

然后,当市场青睐透明质酸成分时,华熙的产品卖得更好;但是现在当玻尿酸的“光晕”褪去,大多数美容企业产品都含有玻尿酸成分时,产品中没有记忆点的华熙生物的竞争优势也减弱了。

与此同时,虽然前期公司在网上渠道投入较多,但借助前主播薇娅、李佳琦等流量效应,护肤品的销量确实不错。但是随着线上渠道投入的减弱和头部主播的依赖淡出公众视野,华西生物护肤品在产品竞争力和品牌价值上没有差异化优势的弊端开始暴露出来。

这些都是公司在2023年重点开展大型护肤产品方案和品牌建设的重要原因。

可是大型单品培育和品牌建设需要时间,所以短期内公司护肤品销售难以大幅度增加,业绩提升仍然承受着巨大的压力。

同时,这个过程对于大量的营销成本是不可或缺的,公司未来的销售成本率也不会很低,所以不继续增加就好了。此外,2024年第一季度,华西生物通过内部组织协调和渠道调整,销售成本率降至36%左右,几乎是国内美容公司的低水平。

(资料来源:Chocie数据)

除护肤品外,公司医疗美容透明质酸“原料” 商品业务拓展的压力也很大。

医疗美容玻尿酸领域竞争激烈。

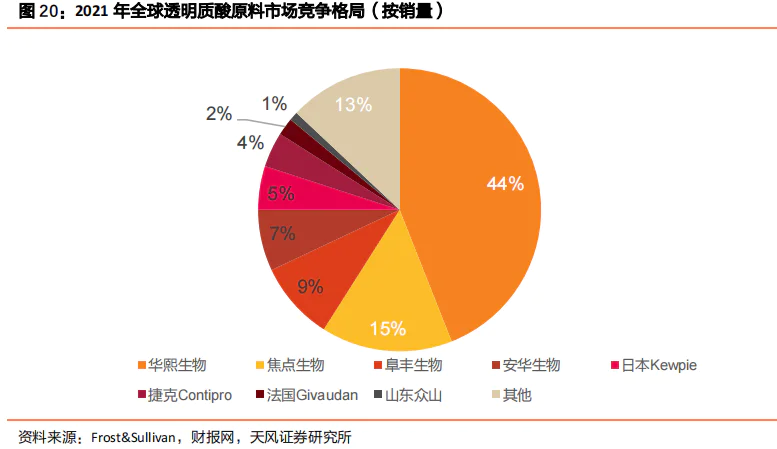

华西生物是国内美容行业透明质酸的原料。 “商品”均规划的龙头企业,这也是2019年公司上市后市值一路上升至1500亿元左右的重要支撑。

但华熙生物目前已占全球透明质酸原料市场份额的44%,在全球透明质酸原料市场竞争格局相对集中稳定的情况下,华熙生物市场份额进一步提升的空间较小。因此,估计公司原材料业务的增长速度很难快速增长。,未来将趋于行业收入增长10%-20%左右。

而且医用玻尿酸注射产品面临着激烈的市场竞争,大部分玻尿酸产品开始“以价换量”;而且除透明质酸产品外,胶原蛋白产品或再生产品最近受到市场的青睐,也抢占了部分医疗美容透明质酸市场。

而且华熙生物在所有医疗美容产品都是透明质酸产品的情况下,实际上已经被“甩”到了后期。

2019-2023年,华熙生物医疗美容产品收入从3.97亿元增长至7.47亿元,年复合增长率为17%。;与此同时,医美再生产品爱美客收入年复合增长率高达51%,2021-2023年锦波生物重组胶原蛋白产品(主要是医美产品)收入年复合增长率高达283%。

在上述背景下,华熙生物医疗美容玻尿酸产品的销售难度较大。

(资料来源:各公司公告)

注意:2023年公司虽然没有披露薇美的销售情况,但结合年报披露的575,975瓶,以及2022年出厂价711.51元/瓶,其销售额可达4.10亿元左右。

结合公司医疗美容产品约占医疗终端产品的70%,而非医疗美容产品的骨科产品在参与省际联盟集中采购和各省网上销售的情况下,未来销售业绩的提升可能不会太快。然后,从侧面判断,华西生物医疗终端产品未来业绩增长压力还是比较大的。

所以,公司最近正在推进的新业务合成生物学,发展状况如何?

合成生物学新业务,需要时间“兑现”

2021年,华西生物开始开展“合成生物学”业务。在华西生物董事长赵燕看来,合成生物学是未来科技最基础的学科,甚至在全球竞争中超越芯片。

在2011-2021年间,全球合成生物融资规模从4亿美元迅速增长到180亿美元,复合增长率达到46%。据麦肯锡分析,2030-2040年,合成生物学每年的经济影响将达到1.8亿美元至3.6亿美元。

但目前合成生物学还在推进中,未来能否成为公司新的业绩增长点还不得而知,“兑现”还需要时间。毕竟华西生物还没有通过合成生物技术生产出产品。

五、总结

综上所述,在华西生物护肤品培养大单品、打造品牌所需时间、医疗美容透明质酸原料市场份额较高、医疗美容透明质酸注射产品竞争激烈的情况下,新的合成生物业务仍在培育中,没有新产品上市,公司业绩提升压力依然较大,业绩瓶颈期尚未过去。

然而,当公司的业绩仍处于瓶颈期时,很难说困境会翻转。因此,即使公司通过内部组织协调调整和渠道调整来控制成本,也会扭转公司“增收不增利”的局面,金融市场更多的是一个博弈市场,投资要谨慎。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com